Sectorul gazelor naturale din România este nefuncțional, iar evoluția sa către o piață liberalizată echitabilă și echilibrată este împiedicată de obstacole majore, se arată în raportul ”Piața Gazelor Naturale din România. Cum garantăm securitatea și competitivitatea sectorului”, lansat de Federația Patronală de Petrom și Gaze și Emerton. Lansarea raportului a avut loc în cadrul conferinței România Durabilă: Piața gazelor naturale – predictibilitate, concurență și liberalizare desfășurată în Aula Magna – Academia de Studii Economice, București.

În ciuda unor progrese substanțiale pe calea liberalizării pieței gazelor naturale din ultimii ani și până la sfârșitul anului 2018, câteva obstacole majore continuă să împiedice crearea unei piețe mature și atractive a gazelor naturale în România. Aceste obstacole, se arată în raport, au fost identificate de-a lungul întregului lanț valoric, de la upstream până la downstream, și afectează deopotrivă piețele angro și pe cele cu amănuntul de gaze naturale.

Pe de o parte, lichiditatea redusă de pe piața angro a gazelor naturale afectează în mod negativ întregul sector românesc al gazelor naturale, prin limitarea atractivității investițiilor în producția de gaze naturale și generarea unui mediu slab concurențial pe piața cu amănuntul. Pe de altă parte, în lipsa unei piețe angro solide, mecanismele adoptate pentru acoperirea costului

aprovizionării cu gaze naturale la tarifele reglementate sunt lipsite de transparență și predictibilitate.

Aceste incertitudini limitează masiv atractivitatea segmentului pentru posibilii noi actori pe această piață. În plus, lipsa unei scheme eficiente de protejare a consumatorilor de energie vulnerabili subminează masiv acceptabilitatea politică a dereglementării pieței cu amănuntul pentru clienții casnici. Recenta introducere a plafonului de preț de 68 lei/MWh preconizează exacerbarea majoritatea obstacolelor existente și generarea unor impacturi negative pe termen lung asupra sectorului gazelor naturale din România.

Ordonanța de Urgență a Guvernului nr. 114/2018, zisă și a lăcomiei, adoptată de Guvernul României la sfârșitul lui 2018 (și modificată la sfârșitul lui martie 2019), a impus un plafon de 68 lei/MWh asupra unei părți substanțiale a volumelor comercializate pe piața de gaze naturale cu amănuntul. Cu toate că o astfel de măsură împiedică consumatorii casnici români să fie expuși la posibile creșteri de prețuri în viitorul apropiat, punerea în aplicare a OUG nr. 114/2018 va exacerba în mod clar lipsa de lichidități de pe piața angro a gazelor naturale și va genera efecte dăunătoare pe termen mediu și lung asupra securității aprovizionării și accesibilității financiare a clienților finali. De fapt, OUG nr. 114/2018 nu remediază deficiențele sistemice de pe piața românească a gazelor naturale, ci va continua să agraveze obstacolele care împiedică o dezvoltare eficientă și echilibrată a sectorului. Simpla introducere a unui plafon de preț încalcă din punct de vedere structural condițiile care permit dezvoltarea unei piețe atractive și competitive pentru producători, comercianți cu amănuntul și consumatori, se spune în raport.

Pentru a depăși aceste obstacole, autorii documentului au propus un plan de acţiune pentru ameliorarea atractivității și competitivității sectorului gazelor naturale în cadrul întregului lanț valoric. Principalele obiective ale planului de acţiune sunt următoarele:

(1) Garantarea accesibilității gazului natural pentru consumatorii finali români, prin creșterea concurenței pe piața cu amănuntul a clienților casnici și adaptarea nivelului de protecția acordat consumatorilor vulnerabili.

(2) Îmbunătățirea lichidității de pe piața angro prin dereglementarea completă a prețului cu

amănuntul al gazelor naturale și continuarea dezvoltării unui indice precis al prețurilor în România.

(3) Încurajarea investițiilor în sectorul upstream și îmbunătățirea interconexiunilor între România și piața gazelor naturale din UE.

Planul de acţiune propus a fost conceput pentru aplicare sub forma unui pachet consistent de măsuri interdependente într-un orizont de timp suficient de scurt. Dacă astfel de măsuri vor fi acceptate de autoritățile române, acest pachet va putea fi implementat într-o perioadă de 18 luni, spun autorii documentului. Anularea integrală a plafonului de preț introdus de OUG nr. 114/2018 este o precondiție a dezvoltării unei piețe de gaze naturale lichide și profunde; o astfel de anulare este condiționată de aplicarea unui mecanism echitabil și specific dedicat protecției consumatorilor vulnerabili de energie. Este necesară crearea și implementarea unui program cuprinzător de combatere a sărăciei energetice, care să combine măsuri financiare, non-financiare și de eficiență energetică, în scopul asigurării unei protecții durabile a consumatorilor vulnerabili de energie din România.

Unele dintre acțiunile recomandate, precum adaptarea obligațiilor de pe piața centralizată, sunt relativ ușor de aplicat, cu efecte preconizate pe termen scurt, în timp ce alte măsuri pot necesita mai mult timp pentru a deveni funcționale, dar vor genera evoluții structurale cu un mai mare impact, precum consolidarea capacităților de interconectare cu Uniunea Europeană, se arată în raport.

Obstacole majore

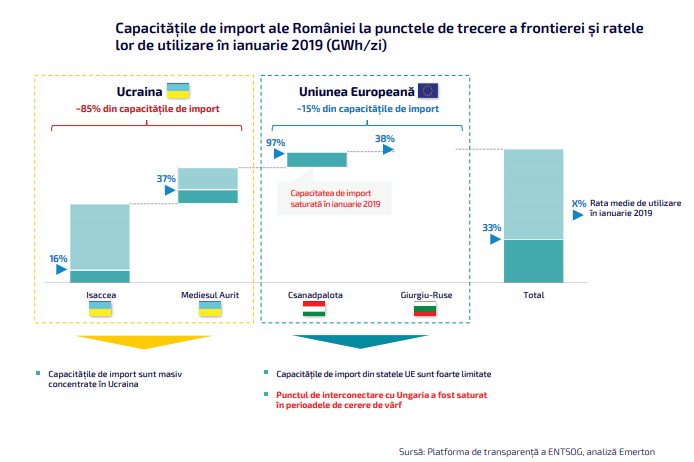

Rețeaua de gaze naturale din România este relativ izolată de piața europeană a gazelor naturale. Capacitățile de transport transfrontalier sunt limitate atât pentru importuri, cât și pentru exporturi. Cea mai mare parte a capacităților de import transfrontalier este concentrată în Ucraina (~85%). Cele două puncte de interconectare cu țările din UE, cum ar fi Ungaria și Bulgaria, au capacități foarte limitate. De exemplu, punctul de transfer al importurilor din Ungaria în România (Csanadpalota) a fost saturat în ultima perioadă de vârf de cerere din ianuarie 2019.

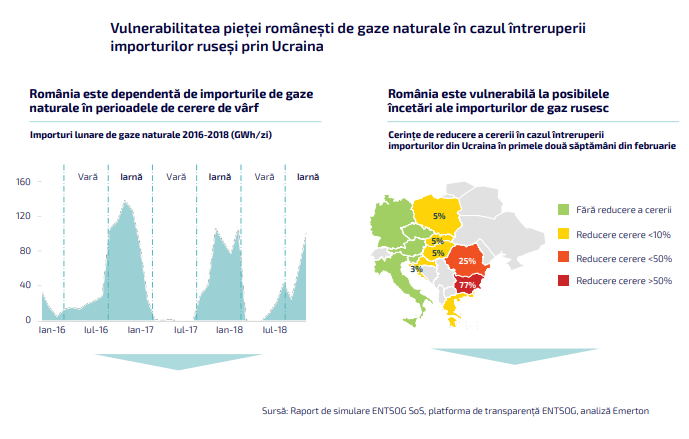

Importurile de gaze naturale au un rol cheie în acoperirea cererii de gaze naturale din România în perioadele cu vârf de cerere din timpul iernii. Diversificarea redusă a surselor de import face ca România să fie puternic dependentă de cantitățile de gaze naturale transportate prin Ucraina.

Un test de stres realizat de ENTSOG în 2017 a arătat că piața românească a gazelor naturale este una dintre cele mai vulnerabile din UE în cazul unei întreruperi a importurilor de gaz rusesc prin Ucraina. Într-adevăr, dacă cantitățile de gaz rusesc sunt întrerupte în primele două săptămâni din februarie, cererea va trebui redusă cu aproape 25%.

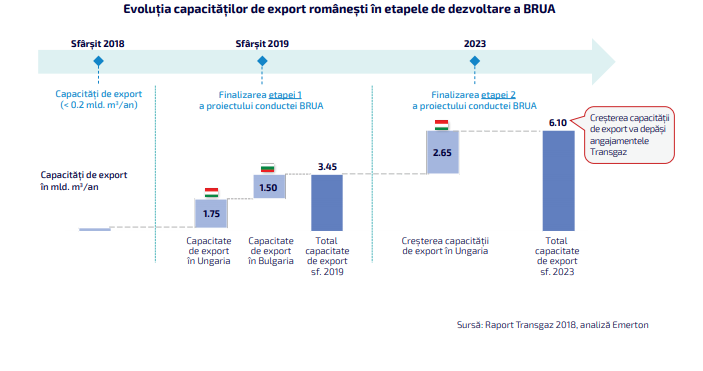

Capacitățile de export din România către alte piețe ale gazelor naturale din UE sunt aproape inexistente. Astfel, România este și mai izolată de piețele europene de gaze, ceea ce împiedică dezvoltarea unei piețe angro. În 2018, Transgaz s-a angajat să crească capacitățile de export către piețele europene cu 4 mld. m3/an. Introducerea conductei BRUA4, cu cele două faze

ale sale , va însemna îndeplinirea acestui angajament și va spori interconexiunile între piața românească și europeană a gazelor naturale.

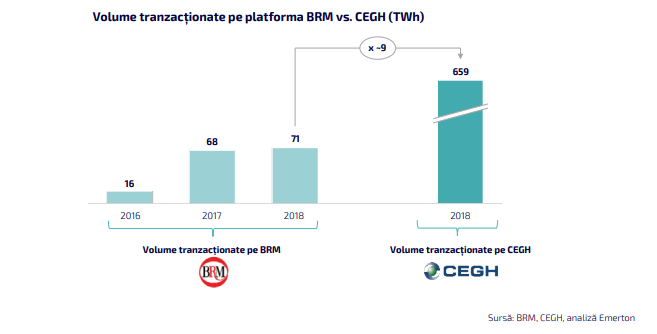

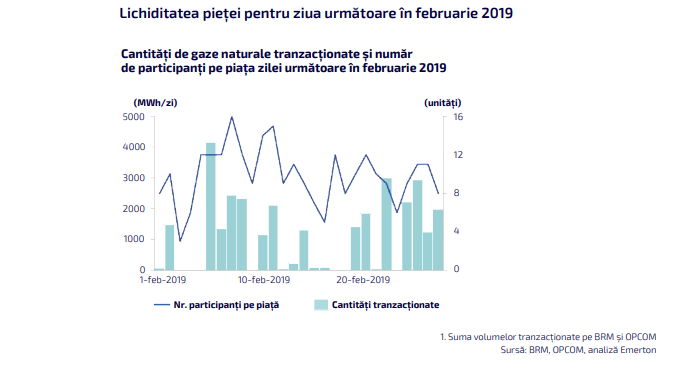

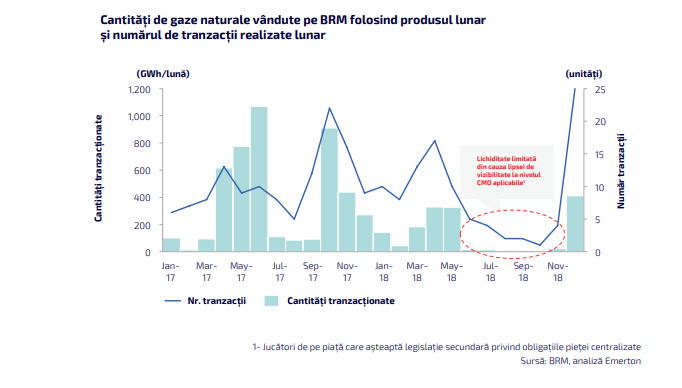

În ciuda introducerii Obligațiilor pieței centralizate, lichiditatea de pe piața românească angro rămâne redusă și neregulată. În prezent sunt disponibile trei platforme de tranzacționare autorizate să funcționeze pe piața centralizată a gazelor naturale din România: BRM, Opcom și

Humintrade. Jucătorii de pe piață au preferat până acum BRM, majoritatea tranzacțiilor având loc prin această platformă.

Obligațiile pieței centralizate (CMO) au fost introduse în 2015, pentru a forța producătorii să vândă (și comercianți cu amănuntul să cumpere) o mare parte din volumele de gaze naturale pe care le produc (sau pe care le vând consumatorilor finali) prin platformele de tranzacționare. Această măsură a condus inevitabil la o creștere a volumelor totale tranzacționate pe piața angro în ultimii ani.

Cu toate acestea, analiza detaliată a diverselor produse tranzacționate a arătat că lichiditatea pieței angro rămâne destul de limitată.

În plus, produsele pe termen mediu suferă și de pe urma unei lichidități neregulate și imprevizibile. De exemplu, tranzacțiile produsului pe luna următoare au fost aproape inexistente în perioada iunie-septembrie 2018, din cauza lipsei de vizibilitate la nivelul Obligațiilor pieței centralizate pe care jucătorii de pe piață trebuiau să le îndeplinească.

Piața clienților casnici cu amănuntul este dominată de doi jucători, care o controlează în proporție de peste 90%. Această structură a pieței este rezultatul atât a evoluției în timp a sectorului gazelor naturale din România, cât și a atractivității limitate a activității de comerț cu amănuntul pentru posibilii noi actori. Este adevărat că prețurile pentru clienții casnici sunt în continuare reglementate și că metodologia folosită pentru a stabili tarifele reglementate cu amănuntul nu garantează că comercianții cu amănuntul vor reuși să își acopere costurile în toate condițiile de piață.

Costul recunoscut al gazelor naturale (CUG) folosit la stabilirea tarifelor reglementate nu are o legătură directă cu prețurile de piață. Așa-numita componentă “Delta CUG” a fost introdusă pentru a acoperi diferența între CUG și costul real al aprovizionării cu gaze naturale

suportat de comercianții cu amănuntul. Totuși, recunoașterea acestei componente de către legiuitor necesită îndeplinirea câtorva condiții care sunt dificile și insuficient de transparente. Prin urmare, profitabilitatea structurală a activității este subminată, ceea ce limitează nivelul de concurență din segment.

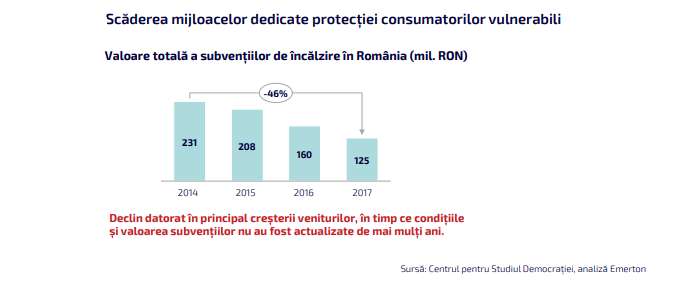

De asemenea, clienții vulnerabili nu sunt vizați în mod eficient de mecanismul în vigoare. Mai întâi, definiția actuală a consumatorilor vulnerabili din România se referă numai la veniturile

lor, nu și la raportul între cheltuielile pentru energie și venituri. Această definiție nu acoperă așadar sărăcia energetică și riscă să excludă multe persoane care nu reușesc să își satisfacă nevoile energetice minime. În plus, sumele dedicate protecției clienților vulnerabili au scăzut constant în ultimii ani. Aceasta se datorează în principal creșterii venitului pe gospodărie9, în

timp ce condițiile de eligibilitate pentru acordarea ajutoarelor financiare și valoarea ajutoarelor pentru energie nu au fost actualizate de mai mulți ani.

În plus, măsurile curente de protejare a clienților vulnerabili sunt axate preponderent pe măsuri financiare, ignorând măsurile nefinanciare (ex. condiții clare pentru limitarea deconectărilor) sau de creștere a eficienței energetice (exemplu: înlocuirea electrocasnicelor sau cazanelor ineficiente).

Efectele legislației

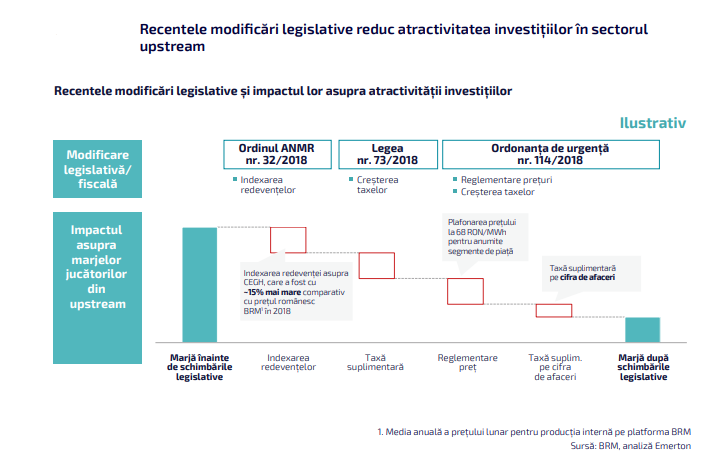

De la începutul anului 2018 au fost anunțate câteva schimbări, cu efecte puternice asupra

domeniilor legislativ și fiscal. Una dintre schimbările cu cel mai mare impact este cu siguranță OUG 114/2018, care a introdus un plafon asupra prețului perceput de producătorii domestici,

de 68 lei/MWh timp de trei ani. Aceasta a introdus, de asemenea, o taxă suplimentară asupra veniturilor companiilor energetice. În prima sa versiune, plafonul asupra prețurilor urma a fi aplicat întregii producții interne, dar amendamentul de la sfârșitul lui martie 2019 limita efectele acestuia la piața clienților casnici cu amănuntul. Această nouă lege duce segmentul

clienților cu amănuntul înapoi într-un cadru complet reglementat, anulând majoritatea eforturilor de liberalizare a pieței.

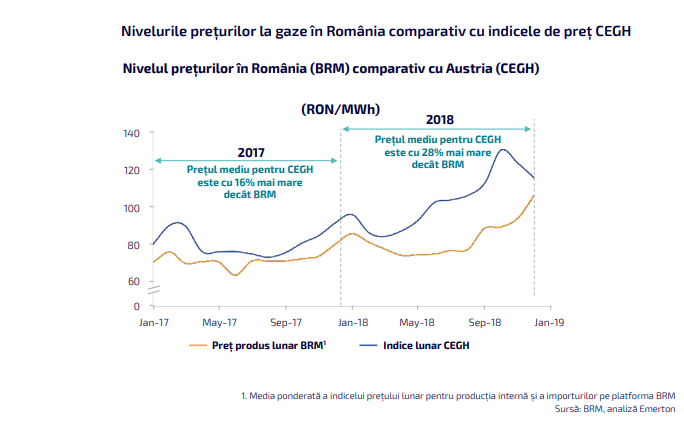

O altă modificare majoră este reprezentată de metodologia de calcul a redevențelor, care acum sunt indexate în funcție de prețul CEGH pentru ziua următoare. Această rată de referință externă a fost semnificativ mai mare decât nivelul actual al prețurilor din România. Acesta a fost cu aproape 28% mai mare decât indicele lunar mediu al prețurilor în BRM din 2018. Prin urmare, acest indice nu reflectă prețul pe care producătorii îl pot obține din vânzarea volumului de gaze naturale pe piața internă.

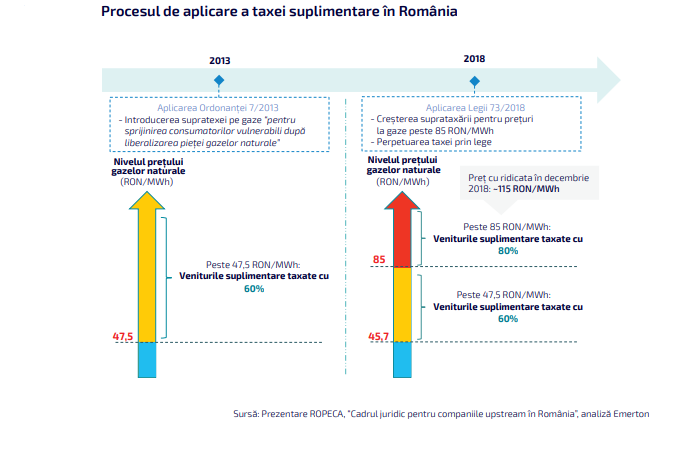

Taxa suplimentară este plătită de producătorii de gaze la venit, pentru diferența de preț al gazelor naturale peste un anumit plafon (ex. 47,5 RON/MWh). Această taxă a fost introdusă pentru prima dată în 2013 și prezentată ca o măsură temporară destinată protejării consumatorilor vulnerabili după liberalizarea pieței gazelor naturale. Legea 73/2018 a continuat această taxă și a majorat-o prin adăugarea unui nou prag (85 RON/MWh), peste care veniturile sunt taxate la 80%.

Toate aceste schimbări fiscale și legislative reduc în mod semnificativ profitabilitatea investițiilor în sectorul upstream. Se preconizează că acest lucru va duce la o scădere a producției interne, ceea ce poate amenința, pe termen lung, securitatea aprovizionării cu gaze naturale a României și crește expunerea sa la un preț mai mare al gazelor naturale de import.

Cele câteva schimbări prezentate mai sus au provocat o vizibilitate foarte redusă asupra cadrelor legislativ și fiscal. Aceasta poate genera efecte negative asupra sectorului upstream, deoarece scade încrederea investitorilor care au nevoie de predictibilitate, și poate descuraja posibilii noi jucători să intre pe piața din România. Plafonul de preț introdus de OUG 114/2018 este preconizat a reduce rolul pieței centralizate, deoarece volumele destinate clienților casnici și încălzirii centralizate nu vor mai fi vândute prin platformele de tranzacționare. Aceasta reprezintă peste o treime din cererea de gaze naturale pe piața românească și va agrava criza de lichiditate a pieței angro.

Prin urmare, recentele modificări legislative încearcă să remedieze simptomele disfuncțiilor pieței, dar nu rezolvă cauzele primare care împiedică dezvoltarea pieței gazelor naturale din România. Dimpotrivă, aceste modificări constituie noi obstacole cu posibile efecte negative asupra securității aprovizionării și prețului gazelor naturale pe termen lung, se spune în document.