Programul de Guvernare cu care Partidul Social Democrat a câștigat alegerile generale a reprezentat cea mai mare vânzare de iluzii din istoria recentă a României. Riscul stagnării, cel investițional, al instituțiilor slabe și capactității administrative reduse, al competitivității industriale limitate sunt provocări imediate în contextul guvernării care s-a încheiat, se arată în preambulul Programului de guvernare al PNL. Înainte să prezinte obiectivele pe care le are, documentul prezintă situația economică actuală, în optica liberalilor. Practic, de aici se pleacă.

Indicatorii macroeconomici

Modelul economic promovat de PSD bazat pe stimularea artificială a consumului, cu un exces în anul 2017, a dus la scăderea productivităţii, lipsa investiţiilor şi temperarea abruptă a creşterii economice în 2018 şi 2019.

Creşterea economică este prognozată de Comisia Europeană să încetinească la 4,0% anul acesta şi 3,7% în 2020 dacă nu va apărea vreun şoc pe plan internaţional (ipoteza unor condiţii externe stabile), contrar prognozelor oficiale ale Guvernului de 5,5%-5,7%.

Avansul PIB în fiecare trimestru din perioada 2018-2019 s-a menţinut la un nivel moderat, între 4% şi 5%, comparativ cu anul 2017 când cererea de consum amplificase avansul economiei la 7,0%, consumul privat crescuse cu 10,0%, iar investiţiile abia cu 3,5%. A urmat în 2018-2019 deteriorarea structurii creşterii economice.

Pe parcursul perioadei de guvernare PSD, oferta nu şi-a găsit corespondent în cererea internă sau externă, astfel încât creşterea economică a fost alimentată de consumul privat şi de acumularea stocurilor. Contribuţia exporturilor a fost inferioară celei a importurilor, iar exportul net negativ a condus în aceeaşi măsură la frânarea economiei. Semnalele recente sunt la fel de îngrijorătoare, mai ales prin faptul că nu există stabilitate şi coerenţă în structura creşterii economice.

Într-adevăr, activitatea economică a primit în trimestrul al II-lea o gură de oxigen dinspre sectorul construcţiilor, deosebit de alert în dinamică. Dar, influenţa a fost una cu un grad de volatilitate ridicat, deja observându-se în luna august temperarea dinamicii lucrărilor de construcţii.

Îngrijorător în deteriorarea structurii creşterii economice este apariţia altui element conjunctural, respectiv consumul guvernamental a cărui sursă a provenit din achiziţiile de bunuri şi servicii, contribuind la creşterea temporară a deficitului public. Consumul guvernamental volatil, inexistent în perioadele precedente, a adus neaşteptat un plus la creşterea PIB de 1,9 puncte procentuale din avansul total de 4,4%.

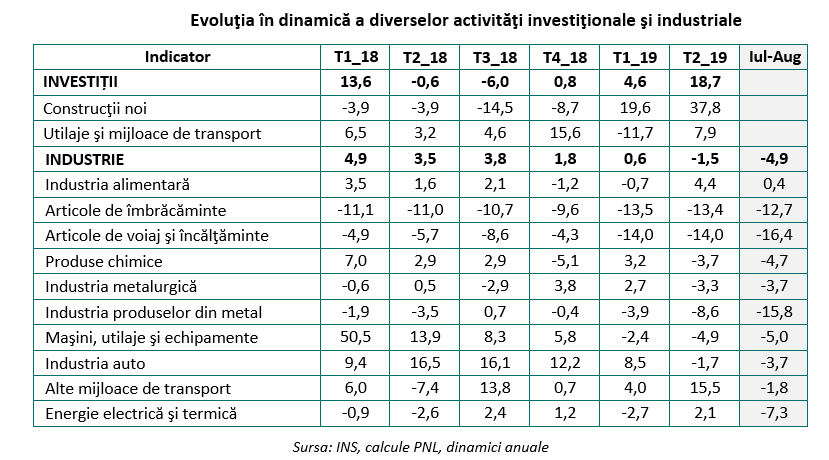

Din păcate, oferta, prin componenta sa de bază, respectiv industria, care ar fi trebuit să aibă o creştere solidă şi echilibrată, se află în cea mai slabă performanţă din perioada post-criză, iar acest lucru se vede şi în comportamentul stocurilor, care au ajuns brusc la o contribuţie negativă îngrijorătoare la creşterea economică (-3,7 puncte procentuale). Astfel, plusul de investiţii din sectorul construcţiilor, precum şi consumul guvernamental neaşteptat au fost alimentate din stocuri şi din importuri.

Investiţiile durabile, cele referitoare la achiziţiile de utilaje pentru producţie şi reparaţiile capitale, sau investiţiile în infrastructură nu se vor consolida în perioada următoare dacă nu se schimbă abordarea politică actuală.

După ce în prima parte a anului industria dădea semne de slăbiciune, iar creşterea era înspre nivelul staţionar raportată la perioadele similare din 2018, începând din iunie a urmat o contracţie severă, cu 6,2% peste aşteptări. Acesta nu a fost un aspect conjunctural, deoarece în august producţia a scăzut cu 7% în termeni anuali, evidenţiind clar existenţa unor probleme structurale.

Problemele structurale apărute în industrie sunt erodarea competitivităţii ca efect al modelului economic promovat de PSD, efectele OUG 114/2018 asupra sectorului energetic, presiunile mari pe costuri din exagerarea creşterii salariului minim în activităţile producătoare de bunuri de consum şi importurile tot mai competitive.

Potrivit INS, în primele 8 luni ale anului 2019, comparativ cu perioada similară din 2018, producţia industrială (serie brută) a fost mai mică cu 1,6%, din cauza scăderilor înregistrate de industria extractivă (-2,4%), producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat (-2,2%) și industria prelucrătoare (-1,5%). În prognoza de primăvară a CNSP se estimase o creştere nerealistă a producţiei industriale cu 5,2% pe anul 2019, corelat cu o creştere a PIB-ului cu 5,5%.

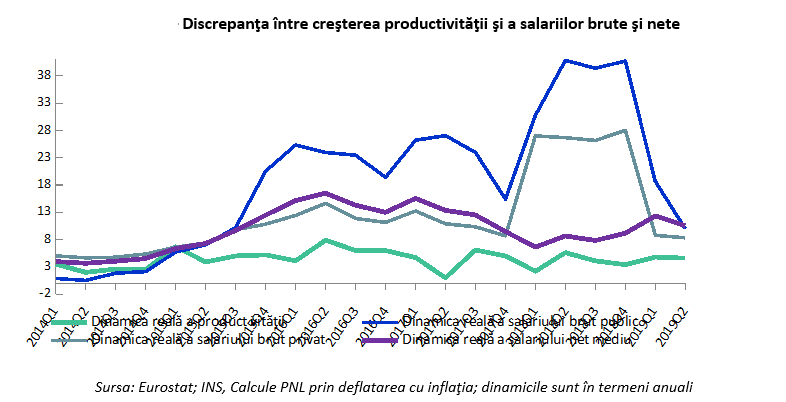

Una dintre cauzele majore care a dus la deteriorarea structurii creșterii economice este modelul economic PSD bazat pe stimularea excesivă a consumului, care a provocat o tensionare a discrepanței dintre dinamica productivității și creșterea câștigurilor salariale. Dimpotrivă, acestea două ar fi trebuit să fie corelate pentru a menţine dezvoltarea economică sustenabilă și pentru a nu crea dezechilibre în viitor.

Pentru corecţia structurii creşterii economice este nevoie de o stimulare echilibrată a principalelor componete ale cheltuielilor şi de revenirea ofertei primare (industria), alături de consolidarea traiectoriei de creştere a serviciilor. Pe termen mediu, se impune implementarea unor politici liberale care să majoreze PIB-ul potenţial prin utilizarea eficientă a factorilor de producţie, creşterea productivităţii şi demararea investiţiilor durabile (infrastructură, reparaţii capitale, utilaje).

Inflaţia şi deficitele în zona dezechilibrelor

Pe lângă faptul că a frânat potenţialul de dezvoltare a economiei, modelul economic PSD a generat inflaţie şi a amplificat anticipaţiile inflaţioniste, aşa cum era de aşteptat încă de acum doi ani.

Rata inflaţiei a devenit pozitivă în 2017 şi a depăşit 4% în ianuarie 2018, sub influenţa factorilor legaţi de ofertă cumulat cu cei determinaţi de cererea excesivă. În plus, în octombrie 2017 şi ianuarie 2018 populaţia a fost semnificativ afectată de majorările de tarife la energia electrică şi termică, au urmat apoi majorări succesive de preţuri la gaze în perioada ianuarie-aprilie 2018 şi o nouă rundă de majorări substanţiale la energie electrică şi gaze în luna august. Preţurile la combustibili au explodat şi ele în perioada septembrie 2017-iunie 2018 până la creşteri anuale de 17,4% în iunie 2018. Toate aceste majorări ale preţurilor de bază au lovit tocmai în populaţia cu venituri reduse, care este dependentă de plata facturilor curente.

Inflaţia de 3,5% din septembrie 2019, în creștere faţă de septembrie 2018, pune în continuare presiune pe cei cu venituri reduse. Iar, dacă ar fi să ne întoarcem cu doi ani în urmă, preţul mediu de consum la nivel naţional a crescut cu 8,7%, însă, în structură, se observă majorări substanţiale ale preţurilor unor produse şi servicii de bază, precum legumele (+27,9%), combustibilii (+17,5%), gazele naturale (+10,7%), energia termică (+10,6%), energia electrică (+9,7%), apa şi serviciile de salubritate (+10,0%) ş.a.m.d.

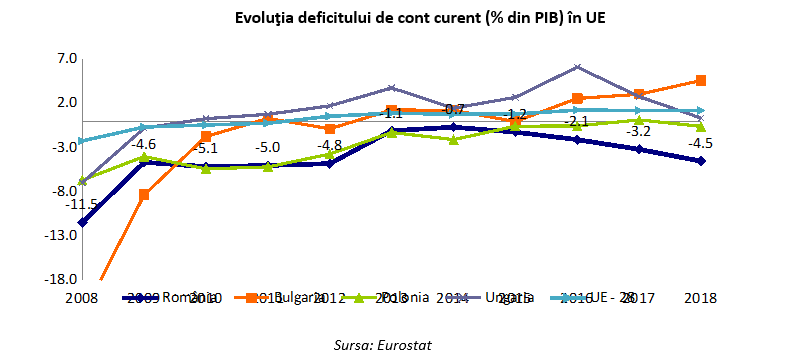

Trecând dincolo de cadrul macroeconomic general, ajungem la alte vulnerabilităţi care, în loc să se tempereze, s-au amplificat. Este vorba de deficitul extern şi cel bugetar. Accentuarea acestora în perspectiva apropiată, destul de probabilă, va pune o presiune suplimentară asupra cursului de schimb.

Nivelul de echilibru pe termen lung pentru deficitul de cont curent este de 4% din PIB, însă datele pe primele 8 luni privind balanţa de plăţi certifică avansul acestuia spre 5% în 2019 în cazul României, după ce în anul precedent s-a poziționat la 4,5% din PIB. De altfel, prognoza de primăvară 2019 a Comisiei Europene estimează că deficitul extern se va adânci la 5,2%-5,3% din PIB în 2019-2020, un punct de vedere mai realist şi justificat comparativ cu prognoza CNSP extrem de optimistă (3,3%-2,9%).

Derapajul comercial s-a accentuat în 2018 şi 2019, când oferta a fost slăbită de costurile ridicate, iar importurile au accelerat în defavoarea exporturilor. În 2019 a apărut şi un impact extern nefavorabil asupra exporturilor româneşti ca urmare a deteriorării cererii externe intracomunitare. Acest fenomen a fost unul previzibil, dar ignorat de PSD, care prin inconsecvenţa şi impredictibilitatea deciziilor guvernamentale a destabilizat mediul economic şi l-a descurajat în comportamentul investiţional. Drept urmare, dezechilibrul extern a devenit o certitudine, cu o creştere a deficitului contului curent până la 5% din PIB în 2019.

În prezent, situaţia exporturilor de bunuri este una îngrijorătoare, la fel ca şi a industriei, şi se înrăutăţeşte în continuare, având în vedere scăderea acestora în termeni anuali cu 2,5% în august, după alte două reduceri succesive în iunie (-5,5%) şi iulie (-0,8%), reflectând deteriorarea competitivității interne și cererea externă fragilă.

În loc să acţioneze spre o temperare a deficitului extern, Guvernul PSD a contribuit la adâncirea acestuia, prin creşterea în paralel a deficitului public. Astfel, deficitele gemene, public şi extern, au evoluat ascendent, fiind în prezent în zona de risc maxim al depăşirii pragurilor de 3% şi 4%, considerate ca referințe pentru asigurarea echilibrelor pe termen lung.

Derapajul din 2016-2019 în perioada guvernării PSD este o consecinţă a punerii în aplicare a modelului economic bazat excesiv pe consum, când s-a pus accent pe majorarea nesustenabilă a cheltuielilor curente în dauna celor investiţionale. Astfel, au fost alocate resurse insuficiente pentru cheltuielile de investiţii cu efect multiplicator în economie, marile proiecte de infrastructură au fost amânate, fondurile europene nu au fost atrase, iar economia şi-a limitat potenţialul de creştere, fiind în situaţia susţinerii din consum.

Corecţia acestui dezechilibru va fi destul de dificilă în anii ce vor urma dacă ne uităm la dimensiunea actuală a deficitului structural. În loc să scadă în perioadele de creştere economică, pentru a avea spaţiu de manevră în viitor în faţa unor şocuri externe, acesta a fost majorat agresiv de la 0,1% în 2015 la 1,7% în 2016 şi 2,9%-3,0% din PIB în 2017-2018 (estimări ale CE în Prognoza de primăvară 2019), şi mai îngrijorător, într-un ritm rapid, fără a ţine cont de recomandările Consiliului UE. Dacă tendinţa actuală va continua, fără o schimbare a modelului economic, este probabil ca deficitul structural să ajungă la 4,8% din PIB în 2020, potrivit prognozei de primăvară a Comisiei Europene, ceea ce va supune ţara la restricţii din partea UE şi va conduce la o ajustare negativă a rating-ului.

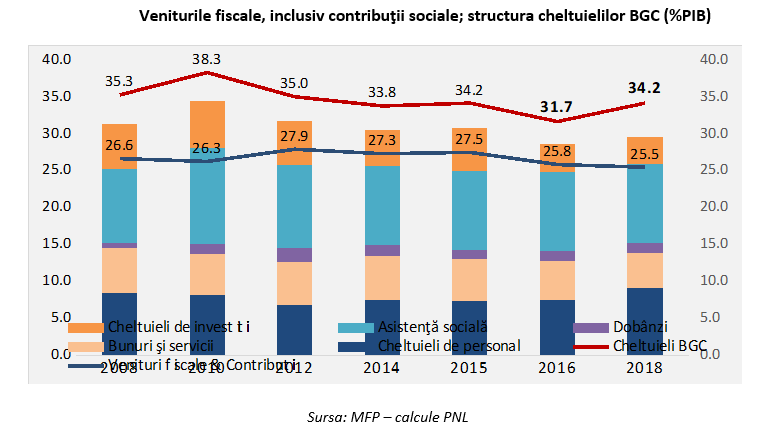

România se află la un nivel redus al veniturilor fiscale (inclusiv din contribuţii sociale) în raport cu media UE (40%), acestea ajungând în 2018 la 25,5% din PIB, de la 27,5% în urmă cu trei ani, situându-se chiar sub nivelul anului 2009 (25,7%) când ţara noastră intrase deja într-o recesiune severă. În această situaţie s-a ajuns prin aplicarea în sens invers a regulilor macroeconomice, adică veniturile fiscale în anii de creştere economică peste potenţial au scăzut în PIB în loc să crească, în timp ce cheltuielile permanente s-au majorat. Ponderea cheltuielilor de personal a ajuns la 9,1% din PIB în anul 2018 şi se estimează să crească la circa 10% din PIB în 2019. În aceste condiţii, cheltuielile de investiţii au fost sacrificate, fiind constrânse să se menţină sub 4% din PIB în guvernarea PSD, cel mai redus nivel, fapt care nu s-a mai întâmplat în ultimii 14 ani.

Conform liberalilor, sunt necesare schimbări radicale ale politicii fiscal-bugetare în următorii ani, dar într-un mod gradual și predictibil, care să permită atât creșterea veniturilor bugetare care să susțină majorarea veniturilor populației, fără erodarea puterii de cumpărare prin inflație, cât şi stimularea investițiilor private din economie și demararea investiţiilor în infrastructura publică, inclusiv prin absorbţia eficientă a fondurilor UE.