Finanţarea insuficientă a întreţinerii, reparării şi reînnoirii infrastructurii feroviare a condus la

degradarea progresivă a acesteia şi la creşterea gradului general de uzură a componentelor

infrastructurii. Scadenţele la reînnoire ale elementelor de infrastructură feroviară au crescut

semnificativ, ajungând la cote de peste 60% pentru majoritatea subsistemelor feroviare. Starea actuală a infrastructurii feroviare reprezintă în prezent un important element limitativ al performanţelor circulaţiei trenurilor. Media pe reţea a vitezelor maxime permise reprezintă 70,7% din viteza maximă proiectată, iar media vitezelor comerciale realizate în traficul de călători reprezintă mai puţin de 45% din viteza proiectată a reţelei feroviare, se arată în documentul intitulat Strategia de dezvoltare a infrastructurii feroviare 2019-2023, elaborat de Ministerul Transporturilor.

Managementul traficului feroviar se constituie de asemenea într-un factor limitator al vitezei

comerciale a trenurilor, deoarece lipsa unui suport tehnic adecvat face practic imposibilă gestionarea eficientă a perturbaţiilor şi generează adeseori amplificarea efectelor negative ale perturbaţiilor. Mai mult, incapacitatea tehnică de a gestiona eficient perturbaţiile apărute în etapa derulării circulației conduce la limitarea suplimentară a vitezelor planificate în scopul de a asigura unele rezerve care să poată fi utilizate pentru limitarea întârzierilor. Cele mai mportante puncte slabe şi limitări de performanţă sunt în domeniul conducerii operative a circulaţiei şi în domeniul planificării circulaţiei pe termen mediu şi scurt.

O caracteristică comună tuturor modurilor de transport este aceea că toate necesită costuri foarte mari, atât pentru construirea şi mentenanţa infrastructurilor de transport cât şi pentru achiziţia şi mentenanţa mijloacelor de transport necesare. Amploarea acestor costuri face ca, în condiţiile în care transporturile sunt vitale pentru orice economie naţională, o mare parte a costurilor să fie asumate de guverne sub forma cheltuielilor publice.

Finanţarea publică a transportului feroviar este direcţionată spre două domenii de bază:

- Infrastructura feroviară. Statul este proprietarul infrastructurii feroviare, de unde derivă şi obligaţia de a asigura finanţarea necesară pentru mentenanţa, reînnoirea şi dezvoltarea acesteia.

- Serviciile publice de transport feroviar al călătorilor. În principiu, statul impune limite maxime de tarifare a serviciilor publice şi îşi asumă compensarea diferenţelor dintre veniturile operatorilor de transport şi costurile de operare a serviciilor publice.

În cazul traficului de marfă se consideră că toate serviciile de transport feroviar pot fi executate pe baze strict comerciale, fără a fi necesară nici un fel de finanţare publică. Această abordare este de fapt valabilă doar în cazul transportului expediţiilor de marfă de mari dimensiuni (de ordinul capacităţii de transport a unui tren), deservite prin trenuri complete. În cazul expediţiilor de mici dimensiuni (de ordinul a unu sau mai multe vagoane) această abordare a condus de fapt la migrarea aproape completă a clienţilor către transportul rutier.

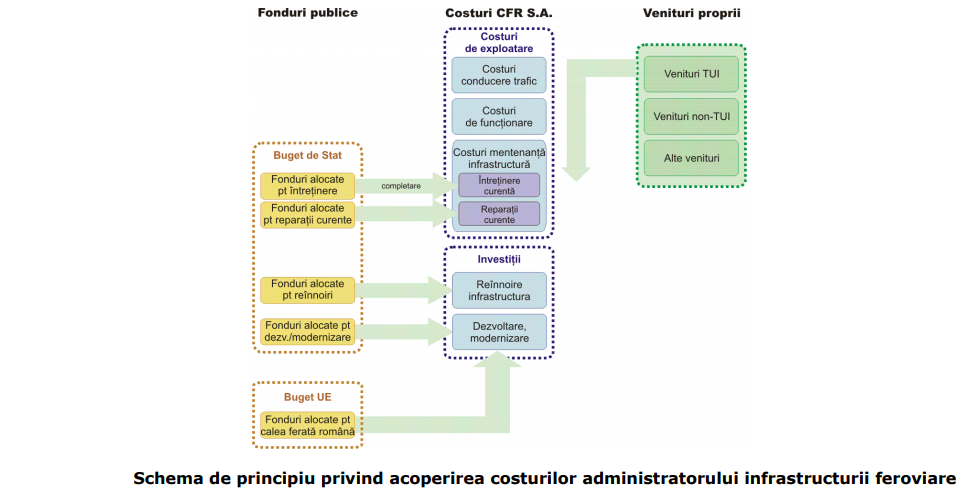

Finanţarea publică a infrastructurii feroviare vizează acoperirea integrală a tuturor costurilor necesare managerului infrastructurii (CFR SA) pentru mentenanţa, exploatarea şi dezvoltarea infrastructurii feroviare şi este complementară veniturilor proprii ale managerului infrastructurii feroviare. Finanțarea publică a infrastructurii include atât fondurile naţionale cât şi fondurile europene destinate dezvoltării infrastructurii feroviare din România.

Finanţarea publică a infrastructurii feroviare este complementară finanţării din veniturile proprii ale managerului infrastructurii, care reprezintă rezultatul financiar al serviciilor asigurate operatorilor de transport feroviar şi al altor activităţi economice auxiliare ale companiei. Componenta principală a veniturilor proprii ale managerului infrastructurii o reprezintă veniturile din TUI (taxa de utilizare a infrastructurii). TUI reprezintă modalitatea de implementare a principiului “utilizatorul plăteşte” cu privire la utilizarea infrastructurii feroviare. TUI reprezintă o formă de internalizare a costurilor privind infrastructura feroviară, ceea ce prezintă teoretic avantajul de a creea premisele managementului eficient, pe baze economice, a transportului feroviar. În practică, din cauza neaplicării simetrice a principiului “utilizatorul plăteşte” şi în cadrul transportului rutier, aplicarea TUI constituie în prezent un handicap

competitiv al transportului feroviar în raport cu transportul rutier.

Finanţarea publică a infrastructurii feroviare este reglementată în principal prin Legea nr. 202/2016, care transpune în legislaţia naţională Directiva 2012/34/UE, şi prin OUG nr 12/1998. Strategia de dezvoltare a infrastructurii feroviare trebuie concepută inclusiv din perspectiva conformării cu prevederile Directivei 2012/34/UE, respectiv cu prevederile din legislaţia naţională care transpun această directivă.

În ceea ce priveşte serviciile publice de transport feroviar al călătorilor, practica a demonstrat că

transportul feroviar al pasagerilor nu este viabil pe baze exclusiv comerciale din cauza handicapului de competivitate creat, pe de o parte, de obligativitatea impusă operatorilor feroviari de a plăti utilizarea infrastructurii feroviare, iar pe de altă parte, de externalizarea practic integrală a costurilor generate de transportul rutier (a se vedea consideraţiile prezentate în paragraful 3.4). Acest handicap de competivitate conduce la preţuri substanţial mai mari ale transportului feroviar în raport cu cele ale transportului rutier. Ca urmare, transportul feroviar al pasagerilor funcţionează practic exclusiv pe baza unor contracte de servicii publice. Principiile de finanţare a serviciilor publice de transport feroviar al pasagerilor sunt reglementate prin Regulamentul (CE) nr. 1370/2007 privind serviciile publice de transport feroviar şi rutier de călători şi de abrogare a Regulamentelor (CEE) nr. 1191/69 şi nr. 1107/70 ale Consiliului.

Aceste principii au fost preluate recent în legislaţia naţională în cadrul OUG nr. 12/1998, în principal în cadrul art. 5. Metodologia de acordare de la bugetul de stat şi/sau de la bugetele locale a diferenţei dintre tarife şi costuri în transportul feroviar public de călători urmează a fi stabilită în cadrul unui act normativ care va înlocui Hotărârea Guvernului nr. 2408 din 2004, care este în prezent abrogată.

Finanţarea efectivă a serviciilor publice de transport feroviar al pasagerilor este asigurată prin

intermediul contractelor de servicii publice în transportul feroviar de călători. O altă problemă legată de finanţarea publică a transportului feroviar de pasageri vizează finanțarea achiziţiei de material rulant. Această problemă nu este tratată în cadrul prezentului document, deoarece

excede scopului acestuia.

Ulterior anului 1990, finanţarea publică a infrastructurii feroviare s-a situat constant cu mult sub nivelul necesităţilor. Consecinţa finanţării necorespunzătoare a întreţinerii, reparării şi reînnoirii infrastructurii feroviare este degradarea progresivă a acesteia şi apariţia din ce în ce mai frecventă a unor defectări care necesită limitarea vitezei de circulaţie a trenurilor pentru asigurarea condiţiilor minimale de siguranţă.

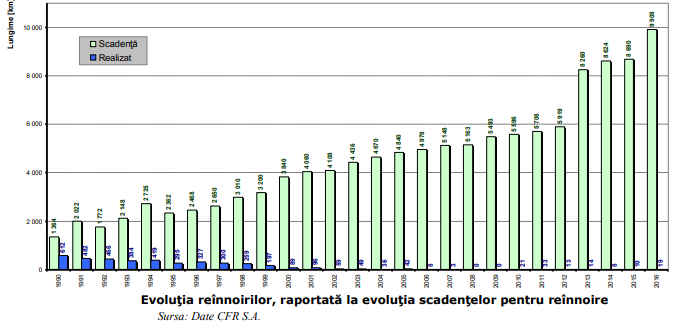

Referitor la reînnoirea infrastructurii, finanţarea insuficientă (sub 10% faţă de necesar în ultimii ani) a condus la un ritm de reînnoire mult inferior ritmului de depăşire a termenelor de scadenţă. Ca urmare, scadenţele la reînnoire au crescut semnificativ, ajungând la cote de peste 60% pentru toate subsistemele feroviare.

Finanţarea insuficientă a reînnoirilor, complementar cu subfinanţarea întreţinerii curente a

infrastructurii şi a reparaţiilor, conduce la creşterea exponenţială a probabilităţii de apariţie a noi defectări ale elementelor infrastructurii, cu consecinţe privind limitarea drastică a performanţelor circulaţiei trenurilor şi scăderea semnificativă a atractivităţii ofertei sistemului feroviar.

Comparativ cu situaţia existentă pe plan european, România se situează pe penultimul loc în ceea ce priveşte finanţarea infrastructurii feroviare. Se constată o tendinţă persistentă de a se finanţa din fonduri publice preponderent transportul rutier în dauna celui feroviar. Ulterior anului 1996, în România raportul dintre feroviar şi rutier în ceea ce priveşte finanţarea publică a infrastructurilor de transport a fost menţinut aproape în permanenţă la valori mai mari decât 10:1, ceea ce constituie o distorsionare importantă a pieţei transporturilor terestre.

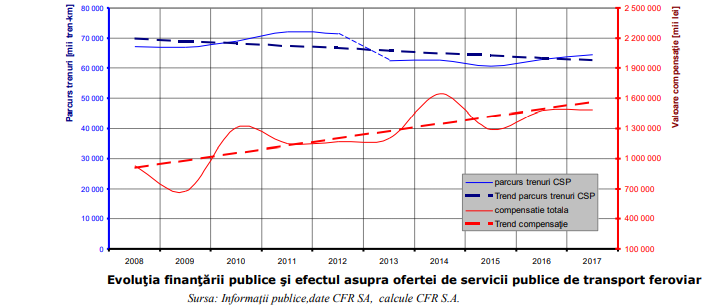

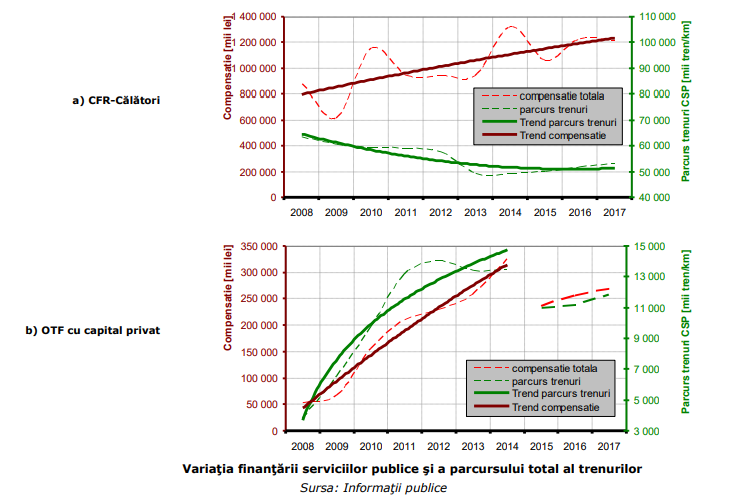

În ceea ce priveşte finanţarea publică a transportului feroviar de pasageri, trebuie precizat că statul asigură operatorilor feroviari care realizează servicii publice de transport feroviar al pasagerilor o finanţare care este destinată să asigure compensarea diferenţelor între venituri şi costuri. Analizele statistice evidenţiază o tendinţă pozitivă de evoluţie a finanţării, evidenţiată prin graficul din figura următoare (curbele marcate cu roşu).

În mod paradoxal, deşi finanţarea din fonduri publice a serviciilor publice de transport feroviar al pasagerilor a crescut cu cca 60% în perioada analizată, graficul de mai sus evidenţiază o diminuar cantitativă cu cca 10% a ofertei de astfel de servicii, măsurată prin parcursul total al trenurilor care fac obiectul obligaţiei de serviciu public (curbele marcate cu albastru).

O explicaţie a acestei anomalii constă în modificarea, în anul 2013, a mecanismului de finanţare a serviciilor publice, în sensul că s-a introdus dimensionarea cuantumului compensaţiei de serviciu public în raport de parcursul total al călătorilor (măsurat în călători*km), iar serviciile intercity au fost eliminate din categoria serviciilor publice.

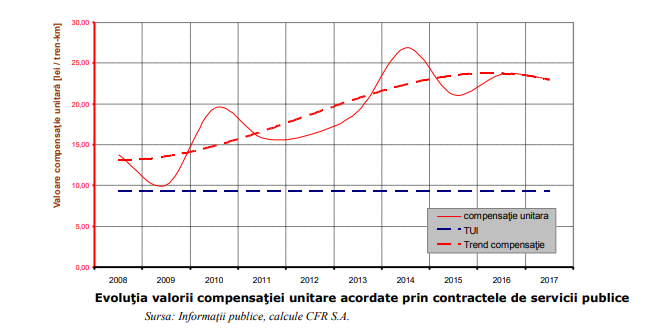

O altă posibilă explicaţie a anomaliei menţionate mai sus constă în creşterea accentuată a valorii compensaţiei unitare, aşa cum reiese din graficul prezentat în figura următoare (curbele de culoare roşie).

În figura următoare este prezentată variaţia valorilor absolute ale compensaţiei acordate pentru serviciile publice, prin comparaţie cu variaţia parcursului total al trenurilor planificat de operatorii feroviari prin contractele de servicii publice. Analiza este prezentată separat pentru operatorul naţional, CFR-Călători, şi separat pentru operatorii feroviari cu capital privat (trataţi în ansamblu).

Aceste evoluţii relevă două modele de business diferite.

Pe de o parte, operatorul naţional consideră că principala soluţie pentru reducerea costurilor de operare constă în reducerea parcursului total al trenurilor, ceea ce conduce la diminuarea cheltuielilor aferente TUI şi, implicit, la reducerea încasărilor CFR S.A. În schimb nu pare îngrijorat de reducerea din acest motiv a volumului total al prestaţiilor vândute (măsurate în călători*km) şi de consecinţele privind limitarea veniturilor proprii din exploatare. Pe de altă parte, operatorii cu capital privat sunt interesaţi de creşterea ofertei de trenuri puse la dispoziţia clienţilor. Practica demonstrează că această filozofie a condus la creşterea volumului de prestaţii realizate, ceea ce confirmă că această conduită este apreciată de clienţi.

Datele prezentate conduc la concluzia că trebuie reconsiderată filozofia de contractare a serviciilor publice, în sensul de a garanta valorificarea creşterii finanţării publice prin creşterea atractivităţii serviciilor feroviare şi, implicit, prin creşterea cotei de piaţă şi a veniturilor companiilor feroviare. În acest context, este cel puţin discutabilă oportunitatea introducerii finanţării inclusiv în raport de volumul de pasageri-km, deoarece a condus în mod paradoxal la efecte contrare celor dorite. Trebuie avut în vedere că mărirea numărului de trenuri puse la dispoziţia clienţilor conduce la atragerea de no clienţi, fapt dovedit statistic. Ca urmare, finanţarea serviciilor publice ar trebui să fie (re)orientată exclusiv pentru a susţine creşterea ofertei de transport, concomitent cu creşterea calităţii şi performanţei serviciilor oferite.

În ceea ce priveşte finanţarea publică a achiziţiei de material rulant aceasta a fost practic inexistentă în ultimul deceniu. Una dintre explicaţii este că nu a putut fi identificată o soluţie de finanţare nediscriminatorie a tuturor operatorilor feroviari, în condiţiile în care caracterul nediscriminatoriu al tratării actorilor implicaţi reprezintă o cerinţă imperativă a Uniunii Europene. Această problemă urmează a fi soluţionată de către Autoritatea de Reformă Feroviară, care are ca obiectiv valorificarea unor fonduri nerambursabile importante alocate României de către Comisia Europeană în scopul achiziţiei de material rulant.

Transportul feroviar de călători

Traficul feroviar de călători a suferit un declin major în ultimii 30 de ani, atât în ceea ce priveşte

volumul de transport (măsurat în număr călători) cât şi în ceea ce priveşte volumul de prestaţii

(măsurat în călători*km). Pentru ambii indicatori s-a înregistrat o contracţie de cca 86% faţă de anul 1989. Acest declin se reflectă în diminuarea dramatică a cotei de piaţă, care reprezintă în prezent doar cca 16,46% din totalul transporturilor publice de pasageri şi 20,5% din totalul transporturilor terestre de pasageri (cu referire la transportul public).

Pe graficul de mai sus a fost evidenţiată, în medalion, evoluţia traficului feroviar în ultimii 10 ani.

Trebuie remarcat că în ultimii 3 ani se conturează o tendinţă de stopare a declinului, care se manifestă atât în ceea ce priveşte volumul de transport cât şi în ceea ce priveşte volumul de prestaţii. Datele preliminare par să indice că această tendinţă se va confirma şi cu ocazia finalizării rezultatelor statistice privind anul 2017.

Una dintre principalele cauze ale declinului înregistrat după anul 1990 o constituie nivelul foarte redus de performanţă al transportului feroviar de călători, exprimat prin viteza comercială a trenurilor de călători şi prin punctualitatea acestora, care reprezintă o consecinţă a stării neadecvate a infrastructurii feroviare. Ca urmare, una dintre principalele direcţii de acţiune pentru stoparea declinului transportului feroviar de pasageri şi inversarea acestei tendinţe constă în reconsiderarea modului de abordare a mentenanţei, dezvoltării şi exploatării infrastructurii feroviare, astfel încât să poată fi asigurat suportul logistic necesar creşterii vitezei de deplasare a trenurilor de pasageri şi ameliorării punctualităţii.

Reabilitarea transportului feroviar de pasageri este nu numai posibilă ci chiar dezirabilă, deoarece pe piaţă există un nivel ridicat de aşteptări din partea clienţilor pentru transportul feroviar. Au fost demonstrate următoarele idei principale:

- Transportul public terestru al pasagerilor rămâne în continuare o necesitate în cadrul economie naţionale. Cererea de transport public variază proporţional cu creşterea economică a ţării, deci – pe fondul unei creşteri economice aşteptate în perioada următoare – este de aşteptat o creştere a cererilor privind transportul public al pasagerilor.

- Volumul cererilor privind transportul public terestru al pasagerilor nu este influenţat de creșterea aşteptată a gradului de motorizare individuală.

- Migrarea clienţilor căii ferate către alte moduri de transport este cauzată exclusiv de lipsa de

atractivitate şi competitivitate a sistemului feroviar. Această tendinţă de migrare este reversibilă, fapt dovedit în toate cazurile în care transportul feroviar a fost capabil să ofere servicii performante şi adecvate necesităţilor clienţilor.

În figura următoare este prezentată variaţia potenţialui de creştere în perioada 2019-2023 a

transportului feroviar de pasageri.

Graficul de mai sus arată că acest spaţiu de creştere are – la rândul său – o tendinţă crescătoare în viitor (în ipoteza creşterii economiei naţionale). Faţă de situaţia existentă la finele anului 2016, spațiul teoretic de creştere al transportului feroviar de pasageri variază între 237% la începutul intervalului analizat şi 284% la sfârşitul acestui interval. Trebuie însă avut în vedere că nivelul de aşteptare ridicat al clienţilor privind performanţa şi calitatea serviciilor obligă la modernizarea conducerii circulației trenurilor, deoarece nivelul tehnic actual nu permite atingerea nivelului de competitivitate necesar.

Analizele prezentate au identificat categoriile principale de probleme care necesită acţiuni, inclusiv din partea administratorului infrastructurii feroviare, pentru reabilitarea transportului feroviar de pasageri: eliminarea limitărilor de performanţă ale circulaţiei trenurilor impuse de infrastructura feroviară; creşterea nivelului de performanţă al circulaţiei trenurilor, inclusiv eliminarea limitărilor actuale, prin modernizarea managementului circulaţiei trenurilor; consolidarea nivelului ridicat de siguranţă a circulaţiei trenurilor; creşterea nivelului de competitivitate al serviciilor oferite de sistemul feroviar; integrarea în fluxurile internaţionale de transport al pasagerilor, pentru susţinerea creşterii mobilităţii persoanelor în spaţiul european şi internaţional.

Pe lângă aceste acţiuni, care vizează probleme interne ale sistemului feroviar român, este foarte

importantă restabilirea unui mediu competiţional echitabil pe piaţa transporturilor terestre de pasageri. În prima fază, până la realizarea unor progrese notabile în domeniul internalizării costurilor externe ale transporturilor, este foarte important să fie reconsiderat mecanismul legal de compensare a obligației de serviciu public astfel încât să se asigure utilizarea eficientă a fondurilor publice prin creșterea cantitativă şi calitativă a ofertei sistemului feroviar în domeniul serviciilor publice de transport feroviar al pasagerilor.

Transportul feroviar de marfă

Traficul feroviar de marfă a suferit un declin major în ultimii 30 de ani, atât în ceea ce priveşte

volumul de transport (tone transportate) cât şi în ceea ce priveşte volumul de prestaţii (tone*km). Pentru ambii indicatori s-a înregistrat o contracţie foarte mare, de peste 80% în cazul volumului de prestaţii şi de 76% în cazul volumului de transport. Acest declin se reflectă în diminuarea dramatică a cotei de piaţă, care reprezintă în prezent doar 21,9% din totalul transporturilor terestre de marfă şi 17,81% din totalul transporturilor de marfă (cu referire, în ambele cazuri, exclusiv la transportul interurban şi internaţional).

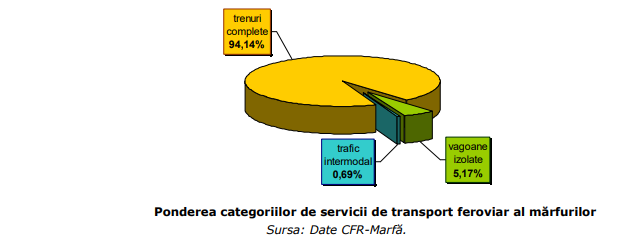

Una dintre principalele cauze ale acestui declin o constituie existenţa unor distorsiuni economice pe piaţa transporturilor terestre de marfă, care limitează în mod artificial competitivitatea transporturilor feroviare. Consecinţa principală a acestor distorsiuni o reprezintă pierderea aproape integrală de către calea ferată a clienţilor interesaţi de transportul expediţiilor de dimensiuni mici (de dimensiunea unui vagon sau container). Toţi aceşti clienţi au migrat către transportul rutier, în primul rând datorită preţurilor mai atractive oferite de acest mod de transport. Una dintre urmările acestei migraţii a clientelei către transportul rutier o reprezintă extincţia aproape completă a transportului intermodal şi a transportului în vagoane izolate, ceea ce a condus inclusiv la degradarea facilităţilor sistemului feroviar destinate susţinerii acestor tipuri de servicii: terminale intermodale, parc de containere, staţii de triaj şi

facilităţi de triere în staţiile tehnice.Viteza comercială redusă a trenurilor de marfă, care reprezintă o consecinţă a stării neadecvate a infrastructurii feroviare, a avut o contribuţie la scăderea atractivităţii serviciilor de transport intermodal şi a serviciilor de transport în vagoane izolate. Această contribuţie este însă mult mai puţin importantă decât cea a distorsiunilor economice care au limitat competitivitatea preţurilor serviciilor feroviare de transport al mărfurilor. Cu toate acestea, reabilitarea transporturilor feroviare de marfă nu va fi posibilă fără a se asigura o creştere semnificativă a vitezelor comerciale ale trenurilor de marfă, mai ales a celor destinate transportului intermodal şi a transportului în vagoane izolate. Ca urmare, una dintre principalele direcţii de acţiune pentru stoparea declinului transportului feroviar de marfă constă în reconsiderarea modului de abordare a mentenanţei, dezvoltării şi exploatării infrastructurii feroviare, astfel încât să poată fi asigurat suportul logistic necesar creşterii vitezei de deplasare a trenurilor de marfă.

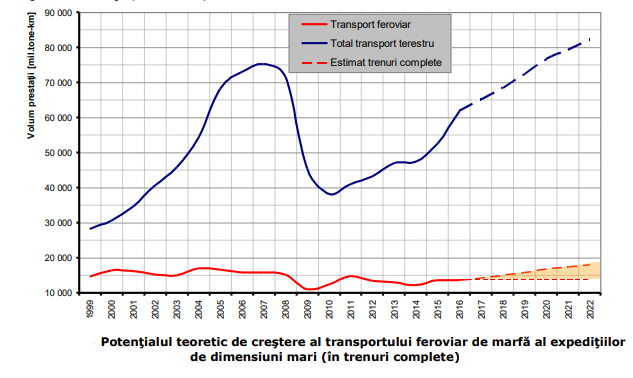

Orice strategie de recâştigare a clientelei pierdute de sistemul feroviar în ceea ce priveşte transportul mărfurilor trebuie să se axeze pe reabilitarea transportului intermodal şi a transportului în vagoane izolate. Potenţialul de creştere în aceste domenii este foarte mare, spre deosebire de transportul în renuri complete unde spaţiul de creştere este redus.

Competiţia existentă pe piaţa transportului feroviar de marfă s-a limitat doar la piaţa expediţiilor de ari dimensiuni, transportate în trenuri complete. Această piaţă fiind practic închisă, fără posibilitatea e a atrage noi clienţi către calea ferată, competiţia a vizat doar partajarea cotelor de piaţă între peratorii feroviari. Efectul benefic al acestei competiţii a constat însă în eficientizarea modelului de usiness privind operarea trenurilor complete.

În condiţiile unei orientări viitoare spre reabilitarea transportului intermodal şi a transportului în agoane izolate, trebuie create condiţiile necesare pentru a valorifica caracterul concurenţial al

sistemului feroviar de marfă în sensul atragerii de noi clienţi în proporţie cât mai semnificativă. În aest scop trebuie identificate şi implementate noi modele de business privind operarea acestor ategorii de servicii, capabile să asigure: valorificarea modelelor de business eficiente din domeniul operării trenurilor complete, pentru operarea trenurilor între terminale intermodale sau între staţiile de triaj (tehnice); identificarea unor modele de business eficiente pentru operarea terminalelor intermodale şi a staţiilor de triaj sau tehnice; identificarea unor modele de business eficiente pentru managementul relaţiilor cu clienţii.

Principalele categorii de probleme care trebuie rezolvate în vederea reabilitării transportului feroviar e marfă sunt: eliminarea distorsiunilor actuale de pe piaţa transporturilor terestre, care limitează artificial competitivitatea transportului feroviar; asigurarea suportului logistic necesar pentru reabilitarea serviciilor de transport intermodal şi al serviciilor de transport cu vagoane izolate; definirea şi implementarea unor noi modele de business aplicabile transportului intermodal şi celui în vagoane izolate, adaptate noilor condiţii ale pieţei transporturilor feroviare de marfă; eliminarea limitărilor de performanţă ale circulaţiei trenurilor impuse de infrastructura feroviară; creşterea nivelului de performanţă al circulaţiei trenurilor, inclusiv eliminarea limitărilor actuale, prin modernizarea managementului circulaţiei trenurilor; consolidarea nivelului ridicat de siguranţă a circulaţiei trenurilor; integrarea în fluxurile internaţionale de transport al mărfurilor, pentru susţinerea creşterii mobilităţii mărfurilor în spaţiul european şi internaţional.