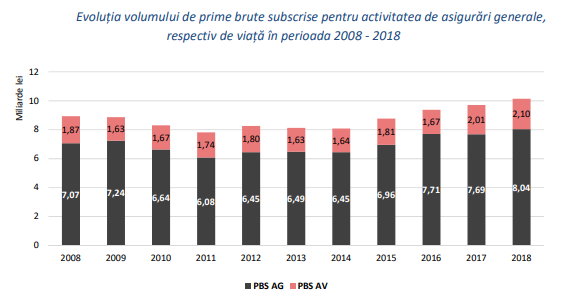

Piața asigurărilor din România a avut o evoluție pozitivă pe parcursul ultimilor ani din perspectiva volumului de prime brute subscrise și a structurii pieței asigurărilor, cu o tendință de accentuare a diversificării interesului consumatorilor pentru produsele de asigurare, în special pentru segmentul asigurărilor de viață și de sănătate, se arată în primul raport privind stabilitatea piețelor financiare nebancare realizat de Autoritatea de Supraveghere Financiară (ASF). Analiza evoluției volumului de prime brute subscrise arată reluarea tendinței de creștere pentru primele brute subscrise de societățile autorizate și reglementate de ASF începând cu anul 2015, după scăderile înregistrate timp de doi ani consecutiv (2013, respectiv 2014). În anul 2018, volumul de prime brute subscrise a depășit pragul de 10 miliarde lei, în creștere cu 4,5% față de anul anterior, respectiv cu peste 13% mai mult față de valoarea înregistrată în 2008.

Gradul de penetrare a asigurărilor în PIB, unul dintre indicatorii nivelului de dezvoltare a pieței

asigurărilor, calculat ca raportul dintre primele brute subscrise de societățile autorizate și

reglementate de ASF (nu sunt incluse PBS de sucursale) și produsul intern brut al României, s-a situat în 2018 la o valoare de 1,07%. Deși piața asigurărilor din România a crescut, indicatorul a scăzut pe parcursul ultimilor ani pe fondul unei aprecieri mai rapide a produsului intern brut. Chiar dacă gradul de penetrare a asigurărilor de viață în PIB se menține la un nivel scăzut, se constată totuși o evoluție staționară în acest caz – spre deosebire de tendința de scădere manifestată în cazul segmentului de asigurări generale – datorită creșterilor semnificative înregistrate în special pe parcursul ultimilor doi ani de segmentul asigurărilor de viață, se spune în raport.

Evoluția pieței asigurărilor din România

Piața asigurărilor din România rămâne dominată de segmentul asigurărilor generale, cu o pondere semnificativă în volumul total al primelor brute subscrise de societățile de asigurare autorizate și reglementate de ASF, ce a variat între 79% și 82% în perioada 2008 – 2018. Cu toate acestea, se observă o tendință de ușoară scădere a ponderii acestei categorii de asigurări pe parcursul ultimilor doi ani (2017- 2018), pe fondul creșterii interesului românilor față de produsele de asigurări de viață. Astfel că, după un minim al ultimilor zece ani din punct de vedere al ponderii în totalul primelor brute subscrise înregistrat în anul 2016 (18%), segmentul asigurărilor de viață a cunoscut o revenire în ultima perioadă, în anul 2017 depășind pentru prima oară după criza financiară volumul subscris în anul 2008. Deși ca valoare absolută, primele brute subscrise pentru asigurări de viață au cunoscut o tendință ascendentă, raportat la valoarea totală a primelor brute subscrise, acestea au înregistrat procente de 18-22%, fiind aproximativ constante pe parcursul perioadei studiate.

Evoluția primelor brute subscrise

Volumul de prime brute subscrise a înregistrat evoluții mixte pe parcursul ultimilor zece ani, cu

deprecieri în perioada 2009 – 2011 în cazul activității de asigurări generale, ceea ce a condus la scăderi la nivelul întregii piețe a asigurărilor, având în vedere că segmentul de asigurări generale domină industria locală a asigurărilor. Ulterior, tendința a fost de creștere comparativ cu anul de referință (2008), remarcându-se din acest punct de vedere perioada 2017 – 2018, în care piața locală a asigurărilor a înregistrat cele mai mari aprecieri din perspectiva volumului de prime brute subscrise de societățile autorizate și reglementate de ASF. Comparativ cu 2008, perioada 2017 – 2018 a însemnat și o revenire a segmentului de asigurări de viață, întrucât în 2017 a înregistrat pentru prima oară în perioada analizată o creștere față de anul de referință.

Astfel, volumul de prime brute subscrise se afla în anul 2018 la cel mai mare nivel din ultimii zece ani pentru ambele categorii de asigurare (generale și de viață).

Evoluția indemnizațiilor brute plătite

Volumul total de indemnizații brute plătite a crescut față de anii anteriori, tendința de apreciere

accentuându-se în special în perioada 2017 – 2018, odată cu creșterea volumului de prime brute subscrise de societăți și, implicit, a riscurilor preluate de asigurători în această perioadă.

O creștere mai accentuată a despăgubirilor plătite se constată pentru activitățile de asigurări generale, ce s-au situat în anul 2018 la o pondere de 61% din volumul total de prime brute subscrise, în timp ce în cazul asigurărilor de viață raportul dintre indemnizațiile brute plătite și primele brute subscrise se situa la un nivel de 49%.

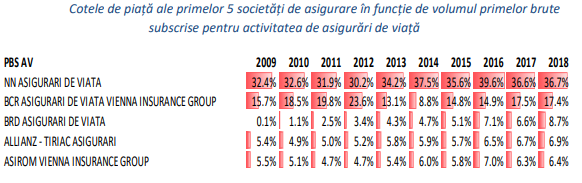

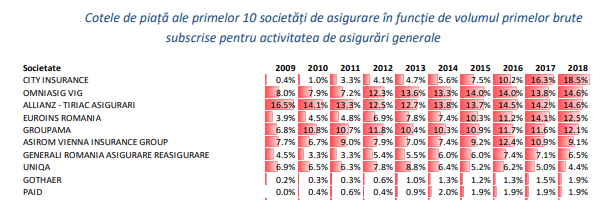

Concentrarea pe piața asigurărilor din România

Piața asigurărilor din România se caracterizează în general printr-un grad mediu spre ridicat de

concentrare, în timp ce, în cazul segmentului de asigurări de viață și cel al asigurărilor auto obligatorii (RCA), se constată un grad ridicat de concentrare. Concentrarea de pe piața asigurărilor se constată atât din punct de vedere al cotelor de piață deținute de asigurători, în funcție de volumul de prime brute subscrise de aceștia, cât și pe clase de asigurare. Piața asigurărilor rămâne dominată de sectorul asigurărilor auto ce deține o pondere importantă în

totalul primelor brute subscrise pentru activitatea de asigurări generale, de circa 72%. Astfel, primele 3 clase din perspectiva volumului de PBS dețin cumulat o pondere de aproximativ 86%, iar celelalte 15 clase de asigurare se situau la un nivel de circa 14%.

Gradul de concentrare a cotelor de piață a crescut semnificativ în ultimii ani în rândul societăților de asigurare, astfel că primele cinci companii au realizat în anul 2018 circa 72,3% din totalul primelor brute subscrise.

Și pe segmentul asigurărilor de viață gradul de concentrare este ridicat, atât pe clase de asigurare, cât și pe societăți. Astfel, clasele C1 și C3 dețin cumulat o pondere de circa 95% din volumul total de prime brute subscrise pentru întreaga activitatea de asigurări de viață, iar cotele de piață însumate ale primelor 3 societăți (CR3 conform indicatorilor utilizați de Consiliul Concurenței) în funcție de valoarea primelor brute subscrise cumulează o pondere de circa 63%. Din punct de vedere al evoluției primelor brute subscrise pe clase de asigurări de viață, se observă consolidarea segmentului de asigurări de viață tradiționale, ponderea clasei C1 crescând de la 63% (2009) până la circa 71% (2018), concomitent cu o tendință de scădere a ponderii clasei C3 (asigurări unit-linked) de la 35% până la un nivel de 24%. Se remarcă, de asemenea, o creștere a interesului consumatorilor pentru asigurările de sănătate asimilabile asigurărilor de viață, clasa A2 înregistrând în anul 2018 o pondere de 5% în totalul primelor

brute subscrise pentru asigurările de viață față de anul 2009, când reprezenta doar circa 0,3%.