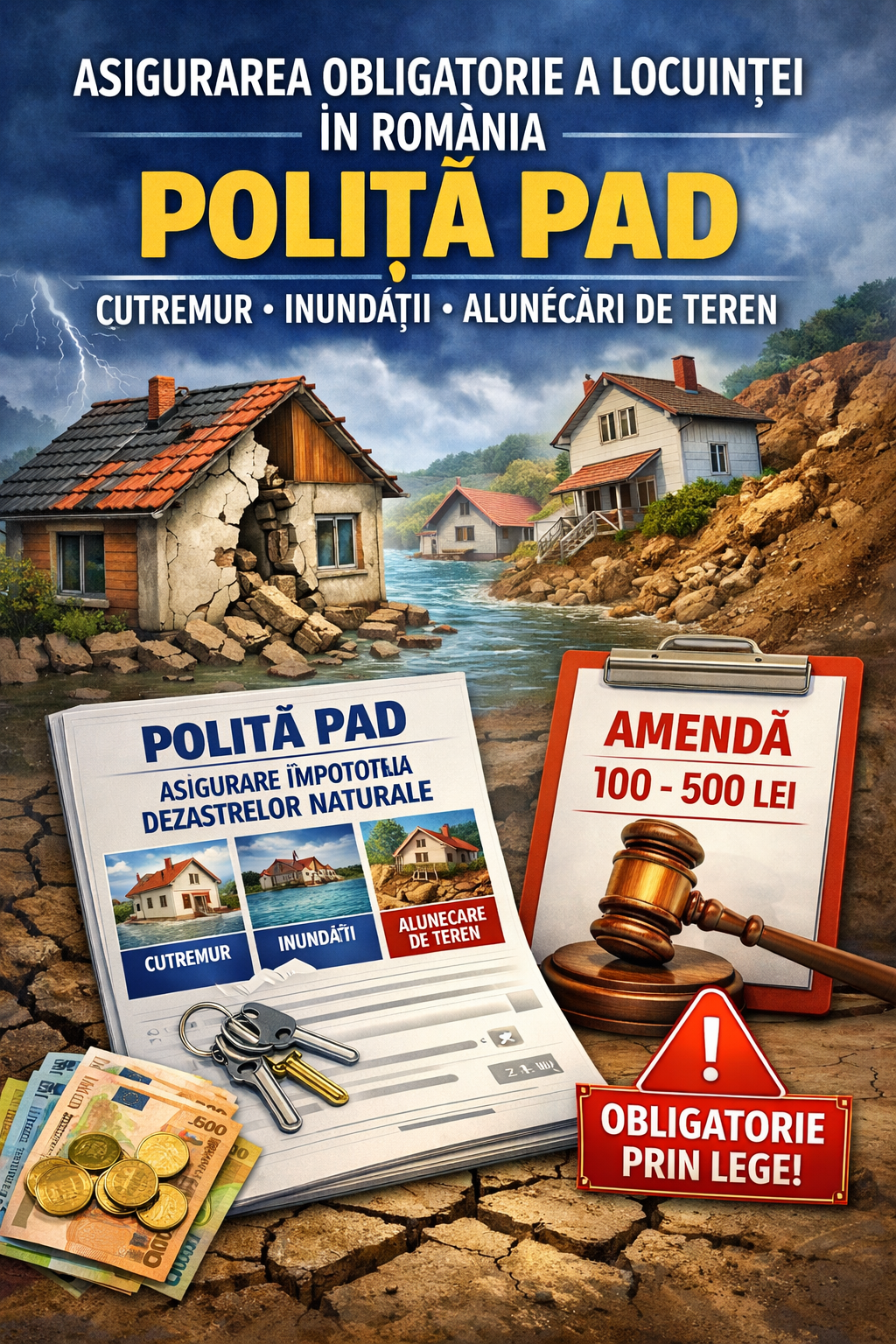

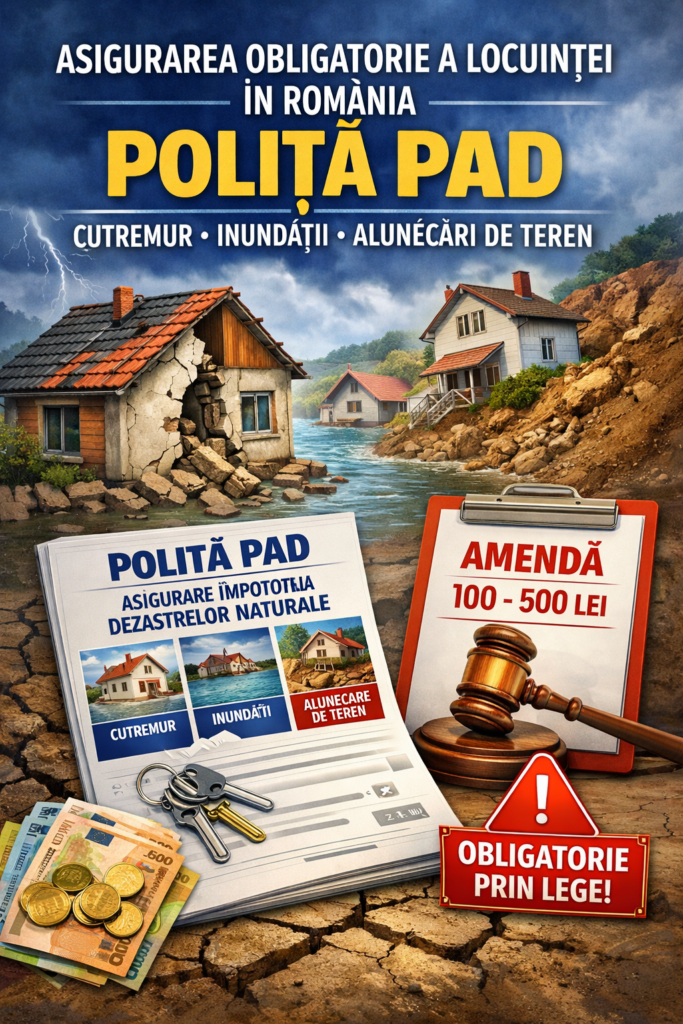

Asigurarea obligatorie a locuinței în 2026. Indiferent dacă locuiești la oraș sau la sat, legea te obligă, ca proprietar de locuință, să îți asiguri casa împotriva dezastrelor naturale. Această asigurare obligatorie se numește PAD – polița de asigurare împotriva dezastrelor naturale – și reprezintă primul nivel de protecție financiară în cazul unor evenimente majore precum cutremurele, inundațiile sau alunecările de teren. Lipsa unei astfel de polițe nu este doar un risc financiar major, ci și o încălcare a legislației în vigoare.

Ce este PAD și cine trebuie să o încheie

PAD este asigurarea obligatorie a locuinței, instituită prin lege, și este emisă de PAID România, organism creat special pentru gestionarea riscurilor catastrofale la nivel național. Obligația de a avea o poliță PAD se aplică tuturor locuințelor din România, indiferent de mediul în care se află și indiferent dacă sunt deținute de persoane fizice sau juridice. Nu contează dacă locuința este domiciliu permanent, casă de vacanță sau imobil închiriat: dacă ești proprietar, trebuie să ai PAD.

Ce riscuri acoperă și ce sume poți primi

PAD acoperă exclusiv trei riscuri naturale majore: cutremur, inundație provocată de fenomene naturale și alunecare de teren. Alte riscuri frecvente, precum incendiul, furtul, explozia sau avariile produse de instalații, nu sunt incluse și pot fi acoperite doar printr-o asigurare facultativă.

Despăgubirile sunt plafonate prin lege: maximum 100.000 de lei pentru locuințele de tip A (construcții cu structură solidă, precum beton armat sau cărămidă) și maximum 50.000 de lei pentru locuințele de tip B (construcții din materiale tradiționale, precum chirpici). Indiferent de amploarea dezastrului, despăgubirea nu poate depăși aceste limite.

Ce amenzi riști dacă nu ai asigurare

Neîncheierea unei polițe PAD constituie contravenție. Proprietarii care nu respectă această obligație pot fi sancționați cu amenzi cuprinse între 100 și 500 de lei. Verificarea existenței asigurării și aplicarea sancțiunilor intră în atribuțiile autorităților locale, prin intermediul primăriilor și al poliției locale. Obligația nu este una formală, ci una efectivă, cu mecanisme clare de control.

Cât costă PAD și cum se încheie

Unul dintre avantajele principale ale PAD este costul redus, stabilit prin lege. Prima anuală este de 130 de lei pentru o locuință de tip A și de 50 de lei pentru o locuință de tip B. Polița este valabilă 12 luni și trebuie reînnoită anual.

PAD poate fi încheiată prin majoritatea companiilor de asigurări autorizate sau prin brokeri, precum și online, direct sau prin platforme partenere. Procedura este simplă și presupune furnizarea datelor de identificare ale proprietarului și ale imobilului, iar plata se poate face rapid, inclusiv electronic. De regulă, polița intră în vigoare imediat sau în ziua următoare emiterii.

Relația dintre PAD și asigurarea facultativă

Asigurarea obligatorie PAD nu înlocuiește asigurarea facultativă a locuinței, ci o completează. PAD acoperă doar riscurile de bază asociate dezastrelor naturale, în timp ce o poliță facultativă poate oferi protecție extinsă pentru clădire, bunurile din interior și răspunderea civilă față de terți. În practică, majoritatea asigurătorilor condiționează emiterea unei polițe facultative de existența unei polițe PAD valabile.

În concluzie, PAD este o obligație legală cu un cost redus și un rol esențial în protejarea proprietarilor în fața unor riscuri majore. Încheierea acestei asigurări nu doar că te ferește de amenzi, dar îți oferă și un minim de siguranță financiară într-un context în care dezastrele naturale pot produce pagube semnificative într-un timp foarte scurt.