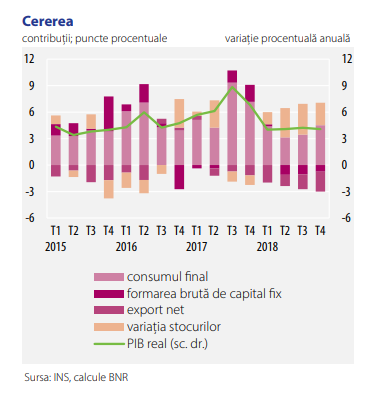

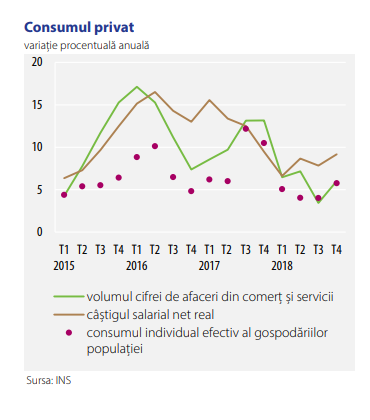

În trimestrul IV, PIB-ul real s-a majorat cu 4,1 la sută în termeni anuali, ritm similar celor consemnate în primele nouă luni ale anului 2018. Cererea de consum și-a păstrat aportul consistent, în timp ce investițiile au înregistrat o nouă contracție, iar cererea externă netă a continuat să erodeze creșterea economică, se arată în Buletinul pe luna ianuarie al BNR. Consumul privat și-a accelerat dinamica anuală (până la 5,8 la sută în trimestrul IV 2018), pe fondul menținerii ritmului robust al veniturilor reale ale populației, dar și al resurselor împrumutate.

Extinderea consumului populației s-a regăsit la nivelul cifrei de afaceri aferente activității de comerț și servicii (al cărei volum a marcat o intensificare de ritm, până la circa 6,0 la sută), o evoluție ascendentă remarcându-se și în cazul autoconsumului și al achizițiilor de pe piața țărănească, în asociere cu producția agricolă remarcabilă din anul 2018. Consumul populației va rămâne cel mai probabil pe un palier înalt și în următoarea perioadă, indicii în acest sens fiind oferite de parcursul favorabil al volumului cifrei de afaceri din comerț și servicii în luna ianuarie 2019 (accelerare până la circa 7 la sută, variație anuală). Din perspectiva surselor de finanțare, traiectoria va fi susținută în principal de veniturile populației, anul 2019 debutând cu o nouă serie de majorări salariale, inclusiv la nivelul salariului minim.

În schimb, formarea brută de capital fix a continuat să se restrângă în termeni anuali (-3,3 la sută în trimestrul IV 2018), creșterea alertă a achizițiilor de echipamente fiind insuficientă pentru a contrabalansa o nouă scădere a investițiilor de natura construcțiilor. În ultima parte a anului 2018, achizițiile de echipamente (inclusiv autovehicule cumpărate de companii și instituții) şi-au păstrat tendința ascendentă din primele trei trimestre (+15,6 la sută), deopotrivă pe seama cumpărărilor de pe piața locală și din import.

Semnale în sensul finalizării recente sau al derulării unor proiecte de investiții pentru retehnologizarea și extinderea capacităților existente, dar şi pentru deschiderea unor unități noi, sunt mai pronunțate în ramuri industriale precum fabricarea de autovehicule și componente, industria produselor electrocasnice și cea a materialelor de construcții. Pentru următoarele luni există însă anumite indicii care converg către o temperare a apetitului investițional al sectorului corporativ – înăsprirea semnificativă a standardelor de creditare practicate de băncile comerciale, anticipată pentru trimestrul I 2019 pe segmentul creditelor pe termen mediu și lung acordate societăților nefinanciare, precum și o anumită incertitudine asociată unor măsur legislative adoptate recent, pe lângă persistența unor vulnerabilități structurale (îndeosebi insuficiența unei infrastructuri moderne de transport și deficitul de personal calificat).

Similar primelor trei trimestre ale anului precedent, investițiile de natura construcțiilor noi și a reparațiilor capitale au avut un parcurs divergent față de cel al achizițiilor de echipamente. Totuși, declinul înregistrat în perioada octombrie-decembrie 2018 s-a atenuat, o contribuție revenind redresării în termeni trimestriali a segmentului clădirilor (traiectorie care s-a prelungit și în ianuarie 2019).

Construcțiile inginerești s-au extins (7,3 la sută, variație anuală), însă pe ansamblul anului 2018 acest sector a fost departe de a fi recuperat pierderile severe din perioada 2016-2017. Perspectiva la nivelul investițiilor în construcții este mixtă – pe de o parte, există semnale în general optimiste în cazul ofertei de spații noi atât pe segmentul locuințelor, cât și pe cel nerezidențial, iar pe de altă parte, se anticipează o înăsprire a standardelor de creditare pentru populație (în primul trimestru al anului 2019), dar și o posibilă întârziere a relansării marilor proiecte de infrastructură. Cererea externă netă și-a adâncit până la -2,3 puncte procentuale contribuția negativă la creșterea economică.

Volumul exporturilor de bunuri s-a extins cu numai 0,7 la sută (variație anuală), într-un context internațional dominat de incertitudine, la care s-au adăugat anumite influențe temporare și probleme de competitivitate externă a produselor autohtone. Pentru următoarele luni este posibilă o redresare, însă de amplitudine modestă, având în vedere așteptările rezervate privind activitatea economică din zona euro. De altfel, în luna ianuarie valoarea exporturilor a avansat în termeni anuali cu numai 1,6 la sută, iar comenzile adresate exportatorilor industriali, deși în ușoară ameliorare comparativ cu luna anterioară, s-au caracterizat în continuare printr-un ritm modest de creștere (3,1 la sută în termeni reali).

O influență favorabilă ar putea veni totuși din partea livrărilor de materii prime agricole, pe fondul producției de excepție la culturile de porumb și floarea-soarelui. Aportul principal la frânarea ritmului exporturilor de bunuri a aparținut restrângerii în continuare a vânzărilor de componente auto, afectate de modificarea standardelor de testare a emisiilor auto la nivel european, începând cu 1 septembrie 2018.

Contribuții negative au revenit și livrărilor externe de produse petroliere (contracție temporară, posibi asociată reviziei derulate în luna noiembrie la o rafinărie de mari dimensiuni), celor de echipamente din domeniul naval și aeronautic, precum și exporturilor de bunuri de consum (sector afectat în continuare de pierderi de competitivitate prin preț). În schimb, performanțe remarcabile au consemnat, ca de altfel pe parcursul întregului an 2018, vânzările de autovehicule, motoare și transformatoare electrice.

Importurile de bunuri au încetinit la rândul lor, însă rata anuală de creștere rămâne consistentă (7,9 la sută în termeni reali), dinamizarea cererii de consum antrenând avansul cu circa 8 la sută a achizițiilor pe acest segment. O accelerare au consemnat și importurile de bunuri intermediare (2,8 la sută), în timp ce pe segmentul bunurilor de capital ritmul a rămas destul de alert (8,5 la sută), în asociere cu extinderea investițiilor tehnologice, dar s-a redus la jumătate față de cel din intervalul iulie-septembrie.

În luna ianuarie 2019, ritmul anual al volumului producției industriale a reintrat în teritoriul pozitiv (0,7 la sută), o ușoară redresare fiind regăsită la nivelul tuturor celor trei ramuri principale. Totuși, în sectorul energetic revenirea a fost determinată doar de manifestarea unui efect de bază. Industria prelucrătoare a înregistrat o rată anuală de numai 0,1 la sută, evoluție asociată unui context internațional marcat de incertitudine sporită. Dinamici anuale superioare mediei au consemnat industria auto și cea a echipamentelor electrice (circa 8 la sută în fiecare caz), pe fondul succesului noilor modele, industria produselor minerale nemetalice (sector care a beneficiat în perioada recentă de investiții consistente și care își corelează traiectoria cu relativa revigorare a construcțiilor de clădiri), precum și industria de prelucrare a țițeiului (în asociere inclusiv cu extinderea rețelei de distribuție internă și externă). În schimb, industria ușoară și-a continuat declinul (cu scăderi de două cifre în termeni anuali), pe fondul presiunii ridicate exercitate de costurile salariale asupra competitivității producătorilor din acest sector.

Pentru perioada următoare așteptările au rămas rezervate, indicatorul de încredere calculat de DG ECFIN consemnând doar o ameliorare marginală în raport cu intervalul anterior (0,8 față de 0,6 puncte).

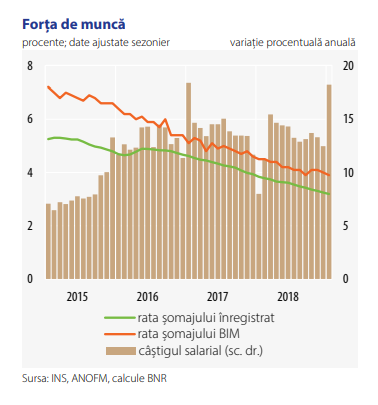

Indicatorii privind șomajul și-au păstrat tendința descendentă, plasându-se în luna ianuarie la minimele post-2000 – rata șomajului înregistrat la 3,2 la sută, iar rata BIM la 3,9 la sută (serii de date ajustate sezonier).

În consecință, condițiile pe piața muncii și-au menținut caracterul tensionat, companiile acuzând în continuare dificultăți în procesul de recrutare a angajaților. Astfel, efectivul salariaților din economie a avansat într-un ritm moderat pentru a șasea lună consecutiv (care a fluctuat între 1,5 și 1,6 la sută, în termeni anuali), tendință anticipată a continua în perioada următoare – rezultatele Sondajului DG ECFIN indică o perspectivă în general stabilă, extinderi ale schemelor de personal remarcându-se numai în comerț. Totodată, dinamica anuală a salariului mediu net a urcat sensibil în luna ianuarie 2019, până la 18,2 la sută (5,7 puncte procentuale), în principal ca urmare a facilităților fiscale acordate în sectorul construcțiilor. La accelerare au contribuit și creșterea salariului minim pe economie (cu 9 la sută, până la 2 080 de lei, respectiv introducerea unui minim de 2 350 de lei pentru personalul cu studii superioare și de 3 000 de lei pentru angajații din sectorul construcțiilor), majorările încorporate în legea salarizării unitare aplicabilă în sistemul bugetar, precum și acordarea unui spor de suprasolicitare de 10 la sută pentru personalul didactic de predare din învățământ.

În luna ianuarie 2019, activitatea din comerț și servicii a înregistrat o intensificare a ratei anuale de creștere până la aproximativ 7 la sută, pe fondul menținerii dinamicii alerte a veniturilor populației. În comerț, accelerarea a fost vizibilă atât la nivelul bunurilor de uz curent (antrenată exclusiv de produsele farmaceutice și combustibili), cât și al celor durabile, remarcându-se dinamizarea vânzărilor de produse electrocasnice și mobilier (avans de aproape 8 la sută), posibil pe seama intensificării livrărilor de locuințe noi, observată pe parcursul semestrului II 2018. În același timp, încasările din servicii prestate populației aproape și-au triplat ritmul anual până la 14,2 la sută, cu susținere din partea tuturor componentelor majore (HoReCa, turism, activități recreative).

Conform datelor preliminare (INS), în luna ianuarie 2019 creșterea în termeni anuali a exporturilor de bunuri s-a plasat la doar 1,6 la sută, în condițiile restrângerii cu 8,1 la sută a valorii livrărilor pe piața extracomunitară. Majoritatea categoriilor de bunuri au consemnat avansuri reduse, contribuția dominantă la dinamica exporturilor revenind livrărilor de mașini, echipamente și mijloace de transport (în cel din urmă caz continuând să se remarce vânzările de autoturisme).

Variația anuală a importurilor de bunuri s-a majorat până la 9,2 la sută, intensificări de ritm fiind vizibile atât în cazul achizițiilor de bunuri de consum, ca urmare a cererii mai robuste pe acest segment, cât și al bunurilor intermediare (în special produse chimice și gaze naturale) și al bunurilor de capital. Deficitul comercial3 în luna ianuarie a avut o valoare de 1 255 milioane euro, superioară cu peste 60 la sută celei din prima lună a anului 2018.

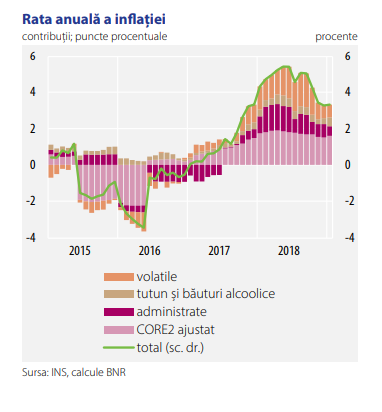

Rata anuală de creștere a prețurilor producției industriale pentru piața internă s-a temperat în luna ianuarie, până la 5,4 la sută (-0,5 puncte procentuale față de intervalul anterior). Factorii determinanți ai acestei evoluții au fost contracția amplă suferită de prețul petrolului Brent spre finele anului 20184, precum și adâncirea în teritoriul negativ a variației anuale a cotațiilor internaționale ale metalelor, aceste influențe fiind însă parțial contrabalansate de deprecierea mai alertă a leului în raport cu principalele valute. Astfel, la nivelul marilor grupe industriale pierderile de ritm au fost cvasigeneralizate. Singura excepție s-a înregistrat în cazul bunurilor de consum, unde dinamica anuală a prețurilor de producție s-a intensificat ușor, până la 2,2 la sută (+0,2 puncte procentuale); traiectoria a fost imprimată de segmentul nealimentar, în contextul presiunilor acumulate pe filiera costurilor salariale unitare, dar și al condițiilor favorabile de cerere, în timp ce în industria alimentară costurile moderate cu materiile prime par să primeze, ritmul anual al prețurilor stabilizându-se la 1,6 la sută.

În luna ianuarie 2019, rata anuală a inflației a crescut marginal până la 3,32 la sută (+0,05 puncte procentuale), în contextul unor evoluții mixte în structură. Astfel, în sens inflaționist a acționat scumpirea legumelor (fenomen generalizat la nivelul UE, ca urmare a condițiilor meteo nefavorabile) și a produselor din tutun (pe fondul modificărilor intervenite în regimul de accizare – anterior, majorarea accizei avea loc în luna aprilie). O ușoară influență crescătoare a revenit și inflației de bază CORE2 ajustat, care a ajuns la 2,53 la sută (+0,09 puncte procentuale), mișcare indusă de această dată de segmentul mărfurilor nealimentare și cel al serviciilor, în condițiile unui climat dominat de cererea excedentară și ale deprecierii monedei naționale față de euro. Aceste efecte au fost parțial atenuate de ieșirea din baza de calcul a creșterii mai pronunțate a prețurilor combustibililor și ale utilităților (energie electrică și gaze naturale) din prima lună a anului 2018.