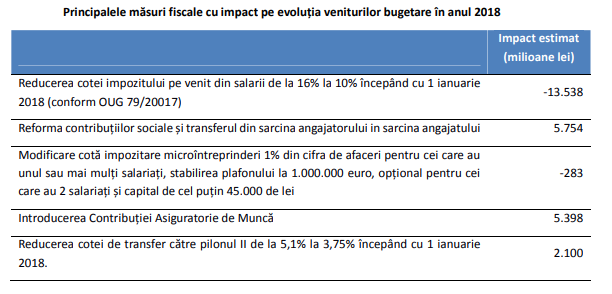

Programul de convergență 2019-2022 adoptat în ultima ședință de Guvern arată că măsurile luate de guvernele PSD în prin așa-zisa “revoluție fiscală” au văduvit bugetul de stat din 2018 de venituri de 569 milioane de lei. Reducerea cotei impozitului pe venit din salarii de la 16% la 10% începând cu 1 ianuarie 2018, conform OUG 79/2017, a avut un impact de 13,5 miliarde de lei. De asemenea, stabilirea cotei de impozitare la 1% pentru microîntreprinderile care au unul sau mai mulți salariați au avut un impact de 283 milioane de lei. Pentru umplerea acestor găuri s-au luat mai multe măsuri care însă nu au reușit să le acopere definitiv. Astfel, trecerea contribuțiilor sociale de la angajator la angajat a adus 5,75 miliarde de lei la buget. Introducerea contribuției asiguratorie de muncă a venit cu un plus de 5,39 miliarde de lei, iar reducerea cotei de transfer către Pilonul II de pensii de la 5,1% la 3,75% a adus venituri suplimentare de 2,1 miliarde de lei. Astfel, rezultă o lipsă de 569 milioane de lei.

Decizia Guvernului PSD de a reduce contribuția la Pilonul II de pensii de la 5,1% la 3,75% a diminuat contribuția fiecăruia din cei 7,1 milioane de români participanți la fondurile de pensii private obligatorii cu 16,1% în luna ianuarie 2018 comparativ cu decembrie 2017 și cu 8,9% față de noiembrie 2017, conform datelor Autorității de Supraveghere Financiară (ASF). Legea din vremea respectivă stipula că respectiva contribuție trebuie să crească de la 5,1% la 6%. Astfel, Guvernul a strâns 2,1 miliarde de lei din averea românilor.

Principalele modificări fiscale privind veniturile începând cu 2018

În domeniul impozitului pe profit

• Combaterea planificării fiscale agresive și erodării bazei impozabile prin asigurarea de condiții echitabile și eficiente de concurență pentru toți contribuabilii plătitori de impozit pe profit, aceștia fiind încurajați să își declare în mod transparent obligațiile fiscale. Această perfecționare a cadrului legislativ de impozitare a profiturilor corespunde abordărilor de la nivelul Uniunii Europene, astfel cum au fost exprimate în cuprinsul ”Directivei 2016/1164 a Consiliului privind stabilirea normelor împotriva practicilor de evitare a obligațiilor fiscale care au incidență

directă asupra funcționării pieței interne”, a cărei transpunere în legislația națională a fost, în acest fel, realizată.

• Consolidarea încasărilor din domeniul impozitului pe profit, prin lărgirea bazei de impozitare, sens în care s-a restrâns deducerea cheltuielilor generate de operațiunile de cesiune de creanțe.

• Începând cu anul 2018, au fost modificate condițiile de încadrare a persoanelor juridice române în categoria microîntreprinderilor: i) majorarea nivelului veniturilor realizate la data de 31 decembrie a anului fiscal precedent de la 500.00 euro la 1.000.000 euro; ii) eliminarea condiției privind realizarea veniturilor din consultanță și management în proporție de 20% din veniturile totale; iii) eliminarea activităților pentru care contribuabilii nu aplică acest sistem de

impunere (Fondul de garantare a depozitelor în sistemul bancar, Fondul de compensare a investitorilor, Fondul de garantare a pensiilor private, Fondul de garantare a asiguraților).

• Microîntreprinderile care au subscris un capital social de cel puțin 45.000 lei şi au cel puțin 2 salariați pot opta, o singură dată, să aplice prevederile titlului II ”Impozitul pe profit” începând cu trimestrul în care aceste condiții sunt îndeplinite cumulativ, opțiunea fiind definitivă.

În domeniul impozitului pe venit

• Reducerea cotei de impozit pe venit, de la 16% la 10%.

• Majorarea nivelului salariului lunar brut în funcție de care se acordă deducerea personală, precum și majorarea nivelului deducerilor personale, în sumă fixă, acordate persoanelor care realizează venituri din salarii și asimilate salariilor de până la 1.950 lei și majorarea deducerilor personale acordate în mod degresiv persoanelor fizice care realizează venituri din salarii și asimilate salariilor până la valoarea de 3.600 lei, inclusiv.

• Simplificarea obligațiilor declarative ale persoanelor fizice, prin comasarea unui

număr de 7 declarații, într-o declarație unică și efectuarea plăților oricând în cursul

anului până la termenul de 15 martie, inclusiv, al anului următor celui de realizare

a veniturilor.

În domeniul contribuțiilor sociale obligatorii

• Reducerea cotei totale a contribuțiilor sociale obligatorii, per total cu 2 puncte procentuale.

• Nivelul contribuțiilor a scăzut cu 2 puncte procentuale, astfel că, din totalul de 39,25% contribuții plătite la un salariu brut, se plătesc 37,25%. Din totalul de 22,75% contribuții datorate de angajator, 20 de puncte procentuale s-au transfera către salariat. În total, din salariul brut, 35% sunt contribuții reținute de angajator în numele salariatului iar contribuțiile rămase în sarcina angajatorului, respectiv 2,75% au scăzut la 2,25% și acoperă riscurile de șomaj, accidente de muncă, concediu medical și creanțe salariale. Acestea din urmă sunt cuprinse într-o singură contribuție, care se numește contribuție asiguratorie pentru muncă.

• Modificarea modului de stabilire a CAS și a CASS, în cazul persoanelor fizice care desfășoară activități independente sau alte categorii de venituri, în sensul că aceste persoane nu mai datorează contribuțiile sociale asupra venitului realizat: i) baza de calcul a CAS este venitul ales, care este cel puțin egal cu salariul minim brut pe țară; ii) baza de calcul a CASS este salariul minim brut pe țară.

În domeniul TVA

Aplicarea opțională a unui mecanism de colectare a TVA (split payment) iar pentru anumite categorii de persoane impozabile aplicarea obligatorie a mecanismului de plată defalcată a TVA , respectiv cele care:

• la 31 decembrie 2017 înregistrează obligații fiscale reprezentând TVA, cu excepția celor a căror executare silită este suspendată, în cuantum mai mare de 15.000 de lei în cazul contribuabililor mari, 10.000 de lei în cazul contribuabililor mijlocii, 5.000 de lei pentru restul contribuabililor, dacă aceste obligații nu sunt achitate până la data de 31 ianuarie 2018;

• începând cu data de 1 ianuarie 2018 înregistrează obligații fiscale reprezentând TVA, restanțe, neachitate în termen de 60 de zile lucrătoare de la scadență, cu excepția celor a căror executare silită este suspendată, în cuantum mai mare de 15.000 de lei în cazul contribuabililor mari, 10.000 de lei în cazul contribuabililor mijlocii, 5.000 de lei pentru restul contribuabililor;

• se află sub incidența legislației naționale privind procedurile de prevenire a insolvenței şi de insolvență.

În domeniul accizelor

Majorarea nivelului accizelor la tutun de fumat fin tăiat destinat rulării în țigarete și la alte tutunuri de fumat de la 383,78 lei/kg la 398,70 lei/kg.