Două proiecte de ordonanță de urgență elaborate de Ministerul Economiei prevăd acordarea de sprijin masiv pentru mai mulți agenți economici care activează în industria de apărare și care au acționar majoritar statul român. În primul dintre ele se referă la conversia în acțiuni a unor datorii în valoare de 102 milioane de lei pe care trei companii din industria de apărare le au la bugetul statului. Practic, este vorba de un ajutor de stat. Al doilea proiect de act normativ prevede diminuarea arieratelor bugetare ale unor operatori economici din industria națională de apărare. Impactul bugetar pe acest an este de 59 milioane de lei.

”Sectorul industriei naționale de apărare reprezintă un domeniu economic strategic, menit să susțină efortul de apărare al țării prin furnizarea de produse şi servicii pentru Forţele Sistemului Naţional de Apărare (denumit în continuare FSNA), astfel încât România să-şi onoreze obligaţiile asumate în calitate de stat membru NATO şi al UE. Direcţiile de acţiune privind principalele modalităţi de asigurare a securităţii naţionale vizează consolidarea capacităţii naţionale de apărare şi adaptarea industriei naţionale de apărare la cerinţele de înzestrare ale FSNA. În temeiul dispozițiilor art. 346 din TFUE ,,orice stat membru poate lua măsurile pe care le consideră necesare pentru protecția intereselor esențiale ale siguranței sale şi care se referă la producția sau comerțul cu armament, muniție sau material de război, cu condiția ca respectivele măsuri să nu distorsioneze concurența pe piaţa internă pentru produsele ce nu sunt destinate unor scopuri militare”. Obligațiile fiscale care fac obiectul conversiei au în vedere operatori economici, autorizați și înscriși în registrul unic al operatorilor economici și al capacităților de producție și/sau servicii pentru apărare, care au capacități cuprinse în Planul de mobilizare a economiei naționale pentru apărare în conformitate cu prevederile Legii nr. 477/2003 privind pregătirea economiei naționale și a teritoriului pentru apărare, republicată, în condițiile stipulate de art. 6 alin. (5) lit. m1) din Legea nr. 232/2016. Aceştia întocmesc şi prezintă anual spre aprobare Inventarul capacităţilor de producţie pentru apărare şi au obligaţia de a menţine aceste capacităţi pentru realizarea de produse şi servicii la nivelul cerinţelor FSNA atât pe timp de pace cât şi în eventualitatea unei situaţii de mobilizare sau război. Situația economică şi financiară critică pe care o înregistrează în prezent o serie de operatori economic din industria națională de apărare se datorează lipsei de comenzi şi contracte din partea instituţiilor FSNA, precum şi nealocării de fonduri suficiente pentru retehnologizarea şi modernizarea fluxurilor de producţie la standarde compatibile cu cele ale NATO şi ale UE. Datoriile pe care aceștia le înregistrează la bugetul de stat, sunt generate de cheltuielile pentru menținerea şi conservarea capacităţilor de producţie pentru apărare în conformitate cu dispozițiile tuturor actelor normative incidente”, se spune în nota de fundamentare a proiectului care prevede conversia obligațiilor în acțiuni.

Din datele prezentate de unii dintre operatorii economici din industria națională de apărare se constată că aceștia au înregistrat obligații fiscale în cuantum de 102.027 mii lei pe care nu le pot achita şi care conduc la creșterea plăților restante, creează instabilitate, agravează situația economico-financiară, existând astfel riscul ca acești operatori economici să nu poată realiza produse şi servicii prevăzute prin Planul de mobilizare la nivelul cerințelor FSNA afectează interesele esențiale de securitate ale statului român.

Pentru continuarea activităților de protecție esențiale în domeniul militar de către cei trei operatori economici din industria națională de apărare se are în vedere, în conformitate cu prevederile legale în vigoare, promovarea de măsuri privind conversia în acțiuni a obligațiilor fiscale.

Conversia în acțiuni este strict limitată la conversia obligațiilor fiscale aferente producției sau comerțului cu armament, muniție is material de război, în temeiul dispozițiilor art. 346 din TFUE. În cazul în care operatorii economici desfășoară atât activități militare, cât și activități civile, acestea trebuie să fie clar separabile prin evidențe contabile distincte pentru fiecare din acestea.

Prin proiectul de act normativ se creează premisele refacerii capacității financiare în vederea retehnologizării capacităților de producție pentru apărare, prin conversia în acțiuni a obligațiilor fiscale ale operatorilor economici cu capital majoritar de stat, de interes strategic pentru statul român prin produsele și serviciile pe care le realizează pentru FSNA, se spune în nota de fundamentare amintită.

Menţinerea obligaţiilor fiscale, a penalităților și majorărilor de întârziere diminuează posibilităţile de redresare a acestor operatori economici, creează vulnerabilităţi forțelor sistemului național de apărare privind siguranța aprovizionării cu armament, muniții, echipamente şi tehnică de luptă, cu consecinţe grave asupra capacităţii de apărare a ţării şi protejării în timp real a intereselor esenţiale ale siguranţei statului.

Caracterul demersului legislativ este determinat de faptul că neadoptarea acestor măsuri ar conduce la perturbarea activităţii operatorilor economici din industria naţională de apărare, fapt ce ar duce la imposibilitatea realizării de produse militare sensibile şi strategice care să satisfacă necesităţile de înzestrare ale instituţiilor FSNA, precum şi a asigurării securităţii aprovizionării pe timp de pace, criză sau război, aspect care creează vulnerabilităţi şi constituie risc cu impact major asupra interesului esenţial de securitate al României, risc ce trebuie evitat, luând în considerare actualul context regional geopolitic, precum și de faptul că neluarea măsurilor privind conversia în acţiuni a arieratelor celor trei societăţi determină agravarea situaţiei economico-financiară a acestora şi afectează siguranţa aprovizionării cu produse şi servicii necesare FSNA.

La elaborarea proiectului a fost solicitat punctul de vedere al Consiliului Concurenţei prin care acesta consideră că „măsura de conversie în acţiuni a obligaţiilor fiscale administrate de ANAF la operatorii economici din industria de apărare poate să nu constituie ajutor de stat, în sensul prevederilor art. 107 din TFUE, dacă sunt îndeplinite următoarele condiţii:

- Măsura vizează, în mod strict, capacităţile de producţie de armament, muniţie şi material de război;

- În cazul în care operatorii economici desfăşoară şi alte activităţi pe lângă cele de producţie de armament, muniţie şi material de război, finanţarea, costurile şi veniturile din cele două tipuri de activităţi (civilă şi militară) sunt clar separabile, existând evidenţe contabile distincte pentru fiecare din acestea.

Măsura conversiei în acţiuni a obligaţiilor fiscale la operatorii economici din industria națională de apărare nu modifică condiţiile de concurenţă pe piaţa internă în ceea ce priveşte produsele care nu sunt destinate unor scopuri specific militare.

Nota de fundamentare pentru proiectul privind arieratele susține că operatorii economici din industria națională de apărare sunt autorizați și înscriși în registrul unic al operatorilor economici și al capacităților de producție și/sau servicii pentru apărare, prevăzuţi în anexa la prezenta ordonanţă care, potrivit prevederilor Legii nr. 232/2016 privind industria de apărare, precum și pentru modificarea și completarea unor acte normative desfășoară activități necesare realizării de produse militare, sensibile și strategice și/sau serviciile aferente acestora. Aceștia se încadrează în categoria principalilor furnizori de armament, muniţie şi material de război pentru Forţele Sistemului Naţionale de Apărare (FSNA). Obiectivul principal al acestora este satisfacerea necesităților de înzestrare ale instituțiilor din cadrul FSNA, pe timp de pace, a instituirea stărilor de asediu, de urgență, de mobilizare sau de război, ținând seama de interesul național și de angajamentele guvernamentale asumate în relația cu structurile NATO și ale UE.

Unii operatori economici înregistrează arierate bugetare, iar în prezent, nu au surse de finanţare pentru stingerea acestor obligaţii.

Criteriile după care au fost determinați operatorii din anexă au fost cele strict financiare, numai aceștia având obligații fiscale la ANAF, obiectivul acestui proiect de act normativ fiind acela de a se lua măsuri pentru diminuarea arieratelor bugetare ale operatorilor care înregistrează datorii la ANAF.

ANEXA:

Diminuarea arieratelor bugetare are în vedere reducerea acestora din totalul arieratelor pe care le au la diferite entități, inclusiv la ANAF, și care se realizează prin stingerea acestora prin anulare doar a arieratelor care sunt administrate de ANAF.

Având în vedere eficientizarea acestor operatori economici așa cum este prevăzut la Capitolul III – restructurarea, reorganizarea și privatizarea operatorilor economici din Legea nr. 232/2016, în funcție de situația economico-financiară se vor lua măsuri excepționale care pot viza aplicarea unor programe de restructurare, conversia în acțiuni a unor creanțe certe, lichide și exigibile, orice alte măsuri care duc la sporirea atractivității societăților comerciale.

Pentru a nu se ajunge în situaţia în care aceşti operatori economici vor intra în stare de faliment, fapt care ar conduce la imposibilitatea asigurării capacităţilor necesare protejării, în timp real, a intereselor esenţiale şi ale siguranţei naţionale este necesară adoptarea unui act normativ care să soluționeze această stare de fapt.

În actualul context regional geopolitic, se impune întărirea capacităţii de apărare a României prin luarea unor măsuri urgente de redresare economico-financiară a operatorilor economici de interes strategic prevăzuţi în anexa la prezenta ordonanţă, astfel încât forţele naţionale de apărare şi securitate să poată fi pregătite pentru protejarea intereselor esenţiale şi siguranţei statului român, precum şi pentru a-şi onora obligaţiile asumate în calitate de stat membru UE și NATO.

Pornind de la conceptul de ”interes esenţial de siguranță” se propune menţinerea, de către statul român, a unor capacităţi adecvate de producţie militară convenţională care să permită, pe deoparte, un grad ridicat de autonomie privind înzestrarea FSNA, iar pe de altă parte, continuarea exporturilor în vederea amortizării costurilor cercetării, retehnologizării şi producţiei militare pentru uz propriu.

Analiza la nivelul industriei de apărare a relevat faptul că este necesară luarea de măsuri pentru protecţia intereselor esenţiale ale siguranţei naţionale şi care se referă la producţia sau comerţul de armament, muniţie şi material de război având în vedere faptul că operatorii economici din industria de apărare înregistrează riscul declanşării procedurilor de insolvenţă, pe fondul arieratelor, inclusiv a accesoriilor aferente obligaţiilor principale de plată.

Industria de Apărare este ramura strategică a economiei naţionale și cuprinde operatori economici autorizați în conformitate cu prevederile Legii nr. 232/2016 privind industria de apărare, care deţin capacităţi pentru producţia cu caracter militar. In cadrul acesteia identificam operatori economici cu capital integral și/sau majoritar de stat dar și cu capital privat. Proiectul de act normativ vizează numai operatorii economici cu capital integral de stat din industria de apărare care sunt de interes strategic pentru statul român şi au o pondere semnificativă în producţia de armament muniţie, blindate, furnizori de bază pentru FSNA. Situaţia economico-financiara a acestor operatori este grevată de datorii mari la bugetul de stat, bugetele locale şi bugetul asigurărilor sociale de stat.

Datoriile acumulate au generat capitaluri proprii negative fiind situaţii in care depăşesc valoric capitalul social al operatorilor economici. În aceste situaţii este evident ca datoriile nu pot fi acoperite numai din activitatea producţiei de baza (producţia vânduta) sau prin măsuri de natura privatizării. Operatorii economici precizaţi în anexa proiectului de act normativ realizează în interesul statului, produse/servicii pentru FSNA.

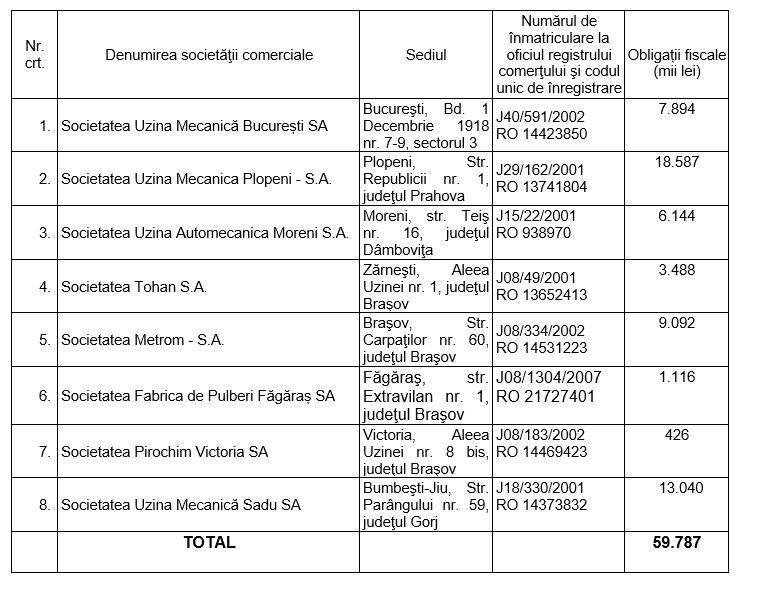

Măsurile aplicate privind diminuarea arieratelor care au constat în vânzarea şi/sau darea în plată a unor active, în contul datoriilor înregistrate, constituirea de parcuri industriale, nu au avut efectul scontat. Valoarea totală a sumelor datorate de operatorii economici este de 59.787 mii lei.

Sunt riscuri majore care pot afecta capacităţile producţiei de apărare, situaţie care poate fi evitată in condiţiile aplicării prevederilor art. 346 din Tratatul de funcţionare a Uniunii Europene, conform căruia orice stat membru poate lua măsurile pe care la consideră necesare pentru protecţia intereselor esenţiale ale siguranţei sale şi care se referă la producţia sau comerţul cu armament, muniţie şi material de război sub condiţia ca aceste măsuri să nu modifice condiţiile de concurenţă pe piaţa internă în ceea ce priveşte produsele ce nu sunt destinate unor scopuri specific militare. După aplicarea aceastei măsuri sunt avute în vedere și alte măsuri de reorganizare şi restructurare pentru operatorii economici din industria de apărare, care să conducă la viabilizarea acestora.

Având în vedere necesitatea încadrării în ţintele indicative privind nivelul plăţilor restante conform angajamentelor asumate în acordurile încheiate cu organizaţiile internaţionale, pentru evitarea riscului ratării ţintei, se impune reducerea, în regim de urgenţă, a volumului de plăţi restante şi a arieratelor operatorilor economici.

Neluarea în regim de urgență a măsurilor ar putea conduce la afectarea gravă a intereselor esenţiale ale statului român. Astfel se impune reglementarea, în regim de urgenţă, a diminuării arieratelor unor operatori economici, în considerarea faptului că aspectele sus-mentionate vizează interesul public și constituie o situatie extraordinara a carei reglementare nu poate fi amânată. În acest sens se impune adoptarea măsurilor cuprinse in prezentul proiect de ordonantă.

Scopul principal al unei astfel de ordonanțe este acela de a lua, cu celeritate, toate măsurile necesare redresării activităţii operatorilor economici cu capital integral de stat din punct de vedere economico-financiar, al eficientizării şi dezvoltării pe acestora pe termen mediu şi lung.

Importanţa strategică a acestor operatori, prin menţinerea potenţialului capacităţilor de producţie pentru apărare, impune scutirea de la plată a obligaţiilor datorate la data punerii în aplicare a prevederilor prezentului proiect de act normativ. Deşi problemele economico-financiare ale operatorilor economici se rezolvă parţial, diminuarea arieratelor bugetare conduce la crearea şi asigurarea condiţiilor optime astfel încât aceştia să-şi poată desfăşura activitatea, ca structuri viabile şi eficiente şi să poată implementa programele de restructurare şi atrage fonduri pentru investiţii. Măsurile propuse vizează viabilizarea operatorilor economici care desfăşoară activitate cu caracter militar care se referă la producţia sau comerțul cu armament, muniţie şi material de război, respectându-se dispoziţiile art. 346 din Tratatul de funcţionare al Uniunii Europene.