Riscurile la adresa stabilității financiare a României sunt în creștere, în contextul unor evoluții economice și financiare internaționale marcate de incertitudine ridicată, coroborate cu resurgența pe plan intern a riscului privind cadrul legislativ incert și impredictibil în domeniul financiar-bancar, se arată în documentul Raport asupra stabilității financiare, pe luna iunie, elaborat de Banca Națională a României.

Evoluțiile înregistrate de către sistemul financiar românesc în anul 2018 indică situarea în ultima parte a fazei de expansiune a ciclului financiar, ceea ce impune o monitorizare sporită a riscurilor sistemice, în condițiile existenței unor elemente de avertizare timpurie referitoare la evoluția riscului de nerambursare a creditelor contractate de sectorul neguvernamental.

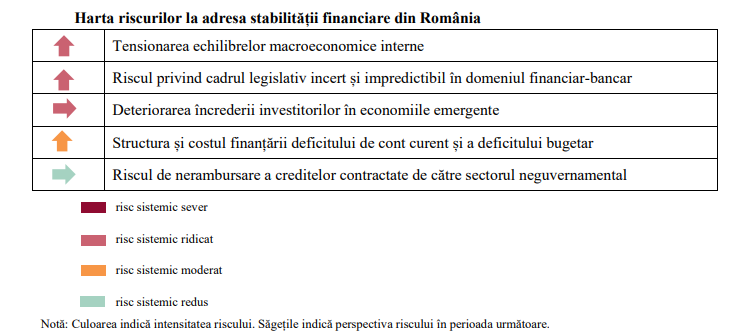

Cele mai recente evaluări privind riscurile sistemice la adresa stabilității financiare din România nu indică prezența unor riscuri de natură severă. Cu toate acestea, în ansamblu, riscurile sistemice au crescut ca intensitate față de evaluarea de la sfârșitul anului 2018, trei dintre acestea fiind cuantificate la un nivel ridicat. Celelalte două riscuri sunt evaluate la un nivel moderat, respectiv scăzut. Toate riscurile, cu excepția celor referitoare la deteriorarea încrederii investitorilor în economiile emergente, respectiv nerambursarea creditelor contractate de către sectorul neguvernamental, sunt estimate să urmeze o tendință ascendentă în perioada următoare.

Riscul privind tensionarea echilibrelor macroeconomice a continuat să se manifeste, în contextul deteriorării balanței contului curent și al incertitudinilor privind conduita politicii fiscale, în timp ce structura creșterii economice a rămas suboptimală. Deficitele gemene au continuat să se deterioreze. Deficitul bugetar a ajuns la nivelul de 3 la sută din PIB în anul 2018, iar deficitul structural s-a majorat la 3,6 la sută (față de ținta de 1 la sută asumată prin Pactul de stabilitate și creștere) și este anticipat să se adâncească, ceea ce diminuează capacitatea autorităților de a acționa anti-ciclic în momentul încetinirii activității economice. Excedentul de cerere relevă presiuni inflaționiste în creștere, cu efecte și asupra echilibrului extern. Deficitul de cont curent s-a majorat, înregistrând cea mai ridicată valoare la nivel european, iar finanțarea acestuia s-a realizat doar parțial din fluxuri negeneratoare de datorie. Deși cu un aport diminuat, consumul a rămas principalul motor al creșterii economice. În schimb,

activitatea de investiții s-a restrâns, în timp ce exportul net a continuat să erodeze dinamica PIB real. Aceste elemente au determinat reclasarea riscului privind tensionarea echilibrelor macroeconomice interne din categoria riscurilor sistemice moderate în cea a riscurilor ridicate, cu perspectivă de creștere în perioada următoare.

Probabilitatea unei creșteri a gradului de supraîncălzire a economiei s-a atenuat pe parcursul anului 2018, concomitent manifestându-se și alte aspecte favorabile ce au contribuit la temperarea într-o anumită măsură a factorilor de risc menționați anterior. Astfel, chiar dacă ritmul de creștere economică s-a redus, dinamica s-a menținut superioară comparativ cu media Uniunii Europene, respectiv a zonei euro (4,1 la sută față de 2 la sută media Uniunii Europene și 1,9 la sută media zonei euro), ceea ce este de natură să genereze efecte favorabile asupra procesului de convergență. Gradul de ocupare a forței de muncă din România a continuat să se îmbunătățească de la data Raportului anterior, cu implicații pozitive asupra evoluției șomajului. România a înregistrat performanțe bune și în ceea ce privește productivitatea orară a muncii (+3,8 la sută în anul 2018 față de anul 2017, comparativ cu o medie europeană de 0,7 la sută). Aceste rezultate arată că ar putea exista spațiu pentru creșteri salariale care ar conduce la o împărțire mai echilibrată între factorul muncă și factorul capital a valorii adăugate produse în economie. Este important, însă, ca majorările salariale să conducă și la schimbarea structurii

economiei înspre sectoare generatoare de valoare adăugată mai ridicată, prin implementarea unor politici publice de susținere a companiilor inovatoare și a unor programe de perfecționare a forței de muncă. Pentru reducerea riscului de a înregistra o creștere economică nesustenabilă sunt necesare, pe de o parte, o corecție fiscală pentru diminuarea deficitului bugetar, iar pe de altă parte de implementarea reformelor structurale în vederea apropierii ofertei interne de cererea de bunuri și servicii.

De asemenea pe plan intern, riscul privind cadrul legislativ incert și impredictibil în domeniul financiarbancar, cu implicații asupra solvabilității sectorului bancar, a revenit în a doua parte a anului 2018 la nivelul de risc ridicat (însă inferior evaluării din Raportul asupra stabilității financiare, aprilie 2016). Incertitudinile s-au accentuat la sfârșitul anului 2018, în urma adoptării neașteptate a OUG nr. 114/2018, prin care a fost introdusă inclusiv o taxă pe activele bancare. Prevederile specifice încorporau o serie de elemente care afectau stabilitatea financiară: (i) calibrarea cuantumului taxei în funcție de valoarea indicilor de piață ROBOR, aspect care ar fi putut afecta negativ eficiența politicii monetare, (ii) un nivel semnificativ mai ridicat al cotei de taxare în comparație cu practica internațională, (iii) o bază impozabilă formată din totalitatea activelor financiare ale instituțiilor de credit. În plus, implementarea OUG 114/2018 nu a fost precedată de un studiu de impact al inițiatorilor și nici de o consultare a părților implicate, respectiv a Băncii Centrale Europene.

Având în vedere efectele adverse asupra stabilității sectorului bancar (ca urmare a deteriorării

indicatorilor de solvabilitate), dar și implicațiile la nivelul activității de creditare, al eficienței politicii monetare, cât și asupra perspectivelor ratingului suveran, Banca Națională a României s-a implicat, în baza unui mandat explicit al Consiliului de administrație al băncii centrale, în eforturile de modificare a formei inițiale a actului normativ, în scopul: (i) eliminării legăturii cu ROBOR, (ii) diminuării cotei de taxare la un nivel suportabil și (iii) reducerii bazei de impozitare. Consultările derulate la nivelul Comitetului Național pentru Supravegherea Macroprudențială (CNSM) au creat premisele corectării prevederilor OUG nr. 114/2018 prin intermediul OUG nr. 19/2019, efectele inițiale pronunțat negative fiind semnificativ estompate. Astfel, taxarea activelor presupune: (i) o cotă de impozitare anuală de 0,2 la sută sau 0,4 la sută, în funcție de cota de piață a activelor (sub 1 la sută sau peste 1 la sută), (ii) o bază de impozitare reprezentată de active financiare ajustate cu elemente precum numerar, expuneri interbancare, solduri la banca centrală, expuneri suverane sau cu garanții ale administrației publice centrale, credite neperformante, (iii) un mecanism de reducere a taxei în funcție de creșterea creditării și reducerea marjelor de dobândă, (iv) scutirea de la plata taxei a băncilor ce înregistrează pierderi sau restricții asupra creditării. Obiectivele din mandatul CA al BNR privind diminuarea efectelor negative ale OUG 114/2018 au fost astfel îndeplinite. Cu toate acestea, rămâne îngrijorătoare modalitatea în care a fost adoptată această legislație, precum și ignorarea sistematică a obligației inițiatorilor de consultare a Băncii Centrale Europene pentru orice inițiativă legislativă care vizează capacitatea BNR de a-și exercita atribuțiile.

În afară de prevederile OUG nr. 114/2018 referitoare la taxarea activelor bancare, o serie de alte inițiative legislative, care au vizat (i) impunerea unor plafoane maxime ale ratelor de dobândă, (ii) limitarea sumei pe care o poate percepe cesionarul de la debitorul care are calitatea de consumator la dublul sumei plătite de cesionar cedentului, (iii) eliminarea titlului executiv al contractelor de credit sau (iv) modificarea legii nr. 77/2016 privind darea în plată prin definirea termenului de “impreviziune”, a condus la amplificarea incertitudinilor. Acest risc este identificat și de către Comisia Europeană în cel mai recent raport privind România, iar

principalele instituții de credit din România îl evaluează ca având un nivel sever. Modificarea formei inițiale a OUG nr. 114/2018, dar și faptul că trei din celelalte inițiative legislative menționate au fost declarate neconstituționale, au condus la o atenuare a potențialelor efecte negative generate de acest risc. Nu în ultimul rând, propunerea legislativă legată de modificarea și completarea Legii nr.312/2004 privind Statutul Băncii Naționale a României în ceea ce privește repatrierea rezervei de aur a României suferă de aceeași deficiență sistematică privind nerespectarea prevederilor din cadrul de reglementare al UE. Potrivit legislației europene, orice inițiativă de modificare a Legii nr.312/2004 presupune consultarea obligatorie a Băncii Centrale Europene înaintea adoptării acesteia în Parlament, astfel încât avizul acestei instituții europene să poată fi luat în considerare. În conformitate cu legislația UE, administrarea rezervelor internaționale, din care fac parte și rezervele de aur, reprezintă atributul exclusiv al băncilor centrale membre ale Sistemului European al Băncilor Centrale (SEBC), Banca Națională a României fiind parte componentă din SEBC. Procedura de consultare a Băncii Centrale

Europene în legătură cu orice amendament care urmează a fi adus Statutului băncii centrale este necesară și obligatorie potrivit art.127 alin.(4) și art.282 alin.(5) din Tratatului privind funcționarea Uniunii Europene şi Deciziei nr.98/415/CE a Consiliului din 29 iunie 1998 privind consultarea Băncii Centrale Europene de către autorităţile naţionale cu privire la proiectele de reglementare.

Al treilea risc sistemic ridicat identificat este de natură externă: deteriorarea încrederii investitorilor în economiile emergente, inclusiv din perspectiva incertitudinilor privind evoluțiile economice din UE și SUA. La nivel internațional, un grad important de incertitudine definește evoluțiile economice și financiare, în condițiile în care vulnerabilitățile continuă să se acumuleze, în special în ceea ce privește îndatorarea sectoarelor privat și public, iar activitatea economică s-a mai temperat. Există premisele ca aceste vulnerabilități să se majoreze în perioada următoare în contextul în care tendința de normalizare a condițiilor financiare demarată de principalele bănci centrale la nivel global pe parcursul anului trecut s-a estompat, pe fondul încetinirii ritmului de creștere economică. Creșterea vulnerabilităților, în condițiile menținerii unor condiții financiare acomodative relativ la valorile istorice, în strânsă legătură cu factori precum (i) tensiunile comerciale dintre SUA și China, (ii) incertitudinile referitoare la modalitatea de soluționare a procesului de ieșire a Marii Britanii din Uniunea Europeană (Brexit) sau (iii) reapariția îngrijorărilor cu privire la situația datoriilor suverane din zona euro pot contribui la

majorarea aversiunii la risc a investitorilor pe piețele financiare internaționale. Acest risc apare

menționat, sub diverse forme, și în rapoartele asupra stabilității financiare elaborate de FMI, BCE și FED.

Aceste elemente evidențiază încă o dată nevoia menținerii echilibrelor economice interne în limite adecvate, dar și a diminuării incertitudinii asociate politicilor implementate, pentru a evita deteriorarea încrederii investitorilor față de evoluțiile economice viitoare, susțin reprezentanții BNR.

Structura și costul finanțării deficitului de cont curent și a deficitului bugetar se conturează drept un nou risc sistemic la adresa stabilității financiare, acesta fiind evaluat la un nivel moderat și cu perspectivă de creștere în intervalul următor. La nivelul contului curent, în anul 2018, finanțarea deficitului a fost doar parțial asigurată prin atragerea de investiții directe și de fonduri europene de natura transferurilor de capital, care reprezintă fluxuri stabile, non-generatoare de datorie externă.

Față de anul 2017, gradul de acoperire a deficitului din astfel de fluxuri s-a redus (de la peste 90 la sută, la aproximativ 70 la sută), pe fondul adâncirii importante a soldului negativ al contului curent. În ceea ce privește costurile de finanțare ale deficitului bugetar, randamentele titlurilor de stat pe piața secundară au înregistrat fluctuații relativ ample în ultimii ani, configurându-se o tendință de creștere a costurilor împrumuturilor guvernamentale. În contextul în care cheltuielile publice și, implicit, deficitul bugetar au consemnat creșteri importante în ultima perioadă, necesarul de finanțare a statului s-a majorat (+10 la sută în anul 2018, în termeni nominali). Acest lucru s-a translatat și în evoluția cheltuielilor cu dobânzile, care au avansat cu 25 la sută în cursul anului 2018, continuându-și ascensiunea și în primul trimestru al anului 2019 (+15 la sută, în termeni nominali). În aceste condiții este necesară diminuarea

incertitudinilor care marchează conduita viitoare a politicii fiscale și a celei de venituri, ceea ce ar avea implicații pozitive asupra percepției investitorilor și implicit asupra scăderii costurilor de finanțare ale statului român. Mai mult, un mix echilibrat de politici este necesar și pentru ajustarea controlată a deficitului de cont curent, cu efecte benefice și asupra majorării gradului de acoperire al acestuia pe baza unor fluxuri stabile non-generatoare de datorie externă, cum ar fi investițiile directe.

Ultimul risc identificat este cel referitor la nerambursare a creditelor contractate de către sectorul neguvernamental. Acest risc este evaluat la un nivel scăzut.

Riscul de nerambursare a creditelor contractate de sectorul neguvernamental a continuat să se manifeste de la data Raportului precedent, însă cu o intensitate mai redusă. Îndatorarea populației s-a menținut pe

tendința ascendentă din ultimii ani, pe fondul unor majorări atât ale împrumuturilor destinate

consumului, cât și ale celor pentru achiziții imobiliare. În contextul presiunilor inflaționiste în creștere, condițiile monetare ar putea continua dinamica de întărire, cu efecte asupra ratelor de dobândă practicate de instituțiile de credit. Aceste efecte, accentuate și de majorarea valorii medii a unui credit, ar putea genera presiuni în creștere asupra capacității debitorilor de onorare a serviciului datoriei. Deși evoluția descendentă a ratei de neperformanță a creditelor acordate populației a continuat, calitatea expunerilor în lei s-a deteriorat (creditele neperformante în lei au consemnat o majorare de 4,4 la sută în ultimul an), cel mai puternic efect fiind resimțit pentru creditul de consum negarantat. În plus, într-un interval de un an, este prognozată o creștere a probabilității de nerambursare pe segmentele principale de credite

acordate populației (+0,35 puncte procentuale pentru împrumuturile ipotecare, respectiv +0,75 puncte procentuale pentru cele de consum). Similar evoluției la nivelul populației, pentru perioada următoare, riscul de credit în cazul portofoliului corporativ este estimat să crească în contextul evoluțiilor recente și anticipate ale cadrului macroeconomic. Mai mult, intensificarea activității firmelor din ultimii ani a avut un corespondent și în evoluția cheltuielilor companiilor nefinanciare. Față de aceeași perioadă a anului trecut, cheltuielile au înregistrat majorări pe toate palierele, remarcându-se în special cheltuielile cu materii prime și materiale, dar și cele cu personalul (13,6 la sută, respectiv 12,7 la sută), urmare majorării inflației și gradului ridicat de tensionare de pe piața muncii. În acest context, creșterea costurilor cu forța de muncă și a celor de producție se mențin în topul celor mai presante probleme ale companiilor nefinanciare din România. Conform celui mai recent sondaj privind accesul la finanțare al companiilor nefinanciare , aceste costuri, precum și disponibilitatea forței de muncă bine pregătită sunt

considerate constrângeri în dezvoltarea activității firmei de 43 la sută, respectiv 42 la sută dintre firme.

Factorii care au acționat în sensul majorării riscului de credit au fost atenuați de o serie de evoluții favorabile. În primul rând, situația bilanțieră a populației a continuat dinamica pozitivă în perioada parcursă de la ultimul Raport, pe fondul majorării avuției nete a sectorului, inclusiv din perspectiva creșterilor salariale înregistrate. În al doilea rând, diminuarea expunerii populației la riscul de rată a dobânzii a persistat, debitorii orientându-se într-o proporție mai ridicată către împrumuturi cu dobândă fixă (ponderea creditelor ipotecare noi acordate cu dobândă fixă a crescut de la 11,4 la sută în luna martie 2018 la 25,2 la sută în luna martie 2019, în timp ce în cazul împrumuturilor de consum, ponderea celor cu dobândă fixă a ajuns la 80 la sută). În al treilea rând, expunerea persoanelor fizice la riscul de curs de schimb s-a redus, pe fondul acordării de împrumuturi noi preponderent în monedă națională, coroborat cu tendința de îmbunătățire a poziției de creditor net a sectorului populației față de sectorul bancar.

Nu în cele din urmă, intrarea în vigoare a noilor reglementări privind gradul de îndatorare,

stabilite de Banca Națională a României, creează premisele pentru consolidarea capacității de plată a debitorilor, în special a celor cu venituri reduse. Astfel, de la începutul anului 2019, există deja o serie de semnale inițiale pozitive privind eficiența măsurii: (i) gradul de îndatorare median raportat de către bănci pentru creditele noi din perioada ianuarie – martie 2019 a fost de 37 la sută, în scădere cu 8 puncte procentuale față de împrumuturile acordate în cursul anului 2018, (ii) temperarea ritmului de creștere a creditului în lei acordat sectorului populației (la +2,6 la sută în T1 2019, comparativ cu +5 la sută în T1 2018).

Acest ultim risc a fost abordat de BNR prin (i) implementarea unui amortizor de capital privind riscul sistemic, care urmărește încurajarea eforturilor băncilor de a continua curățarea bilanțurilor, fără a afecta alți indicatori prudențiali, având în vedere, totodată, și o posibilă tendință ascendentă a creditelor neperformante, respectiv prin (ii) modificarea condițiilor de creditare la nivelul împrumuturilor acordate populației, prin stabilirea unei limite maxime a gradului de îndatorare